Coyuntura para la lechería 2016/2017

Publicado: 14 de febrero de 2017

Por: Marcos Snyder

El precio de la materia prima

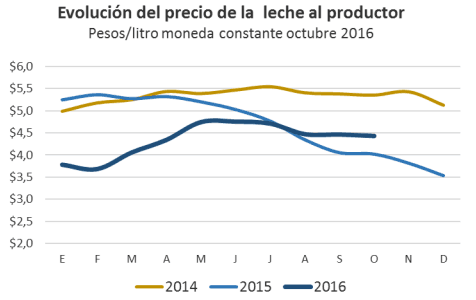

El precio que recibe el productor lechero por la leche remitida a la industria fue incrementando valor a partir de marzo del corriente año, pero aún se encuentra lejos de los valores recibidos en 2014, año previo a la crisis. Los datos del gráfico están expresados en moneda constante de octubre de 2016 ajustados por el IPIM oficial (Indice de precios internos al por mayor INDEC), lo que permite comparar de alguna manera el poder de compra de la leche a través del tiempo. En el análisis el año 2014 promedia 5,33 $/lt, el año 2015: 4,66 y lo que va del 2016 promedia 4,33 pesos/litro de materia prima. La curva 2016 incluye los tres meses (mayo, junio y julio) con las compensaciones aportadas por el Estado nacional. Para igualar el poder de compra del precio percibido en octubre del 2014 el valor para octubre de 2016 debiera haber sido 5,40 pesos/litro, un 21% más de lo que se cobró éste año.

Evolución de la oferta de leche

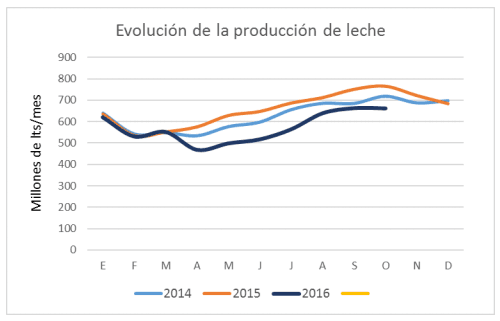

La curva de evolución de la producción de leche en Argentina esta primavera no hizo pico, confirmando una merma en la recepción industrial del -12% sobre el mismo período enero/octubre del año pasado. Esta situación es un aliciente debido al consumo deprimido de nuestro mercado interno. Las provincias más afectadas en su producción interanual son Entre Ríos: -19,6%, Santa Fé: -15,4%, Córdoba: -12% y Buenos Aires: -5,8%. Desde el sector de producción primaria - que viene experimentando una fuerte sequía que afecta tanto las pasturas como a los cultivos para hacer reservas- se informa que el mes de noviembre ha marcado una fuerte caída en la entrega de leche (alrededor de -10%, merma superior a la registrada en noviembre del 2015 cuando representó -6%) manteniéndose la tendencia en lo que va de diciembre. De concretarse los datos mencionados el año 2016 cerraría con una producción un 13-14% inferior al volumen del 2015.

El mercado externo

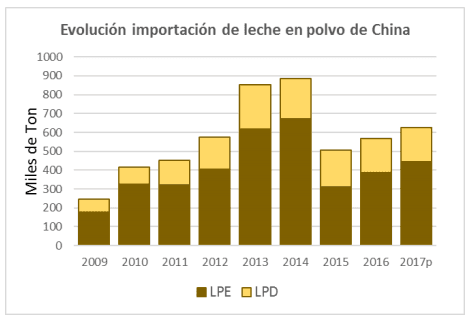

Según el último reporte GAIN emitido por el USDA para China el 16/Nov/2016, debido a los altos costos de producción, la caída de esa producción y el mantenimiento del patrón de consumo asiáticos, es de esperar un aumento de +15% de las importaciones chinas de leche en polvo entera (LPE) para el año 2017 con respecto al 2016 (460.000 ton versus 400.000). Para la leche en polvo descremada (LPD) la proyección estima que se mantendrá en el mismo nivel que el 2016 (180.000 ton). Si bien falta para alcanzar los volúmenes del 2013 y 2014, el hecho de mantener la tendencia alcista -como se observa en el gráfico Evolución de la importación de leche en polvo de China- es una muy buena noticia para la lechería mundial. Si bien las leches en polvo son los principales lácteos importados por el gigante asiático, también se menciona en el reporte un incremento de +38% la importación de leche fluida mayormente provista por la UE y Nueva Zelandia. Probablemente éste factor sumado a la menor producción de leche en los principales países exportadores mantenga la tendencia alcista del precio de la leche en polvo entera (nuestro principal lácteo exportado) que ya superó los 3.500 dólares/ton.

Desde el mangrullo…

- Cae la producción argentina para el 2016 cerrando posiblemente con un 13- 14% menos con respecto al 2015. Se espera un coletazo aún de la actual crisis sobre la producción de los años 2017 y 2018 (considerando la salida del negocio de más de 400 tambos, precios por debajo de los costos de producción y arrastre de pasivos comerciales para los tambos en actividad). Es de esperar para esos años una menor oferta de leche, que apenas alcanzaría para cubrir el consumo interno con especial impacto en los meses de otoño. Esto implica un período con buenos precios para el productor (si se recuperara el 32% de la participación que tuvo la producción en el 2014 sobre los precios de góndola, podría esperarse un precio por litro cercano a 6 pesos).

- La contracción del consumo genera un nivel de stocks que representa entre 1,5 y 2 meses de producción, un poco mayor al promedio de existencias de stocks de lácteos para el año 2014 fue de 1,2 meses. Este es el único factor bajista observable y explicaría la meseta de precios al productor observado en el gráfico.

- Al mantenerse la tendencia alcista en el precio de la leche en polvo, es de esperar que se agregue un factor alcista por la demanda por parte de las empresas polveras. Los valores de noviembre 2016 (3.370 USD/tn) superan en un 47% a los de noviembre de 2015 (2.300 USD/tn). Actualmente (datos de octubre) el volumen exportado representa alrededor del 14% del volumen producido contrastando significativamente con el 25% del 2014. La expectativa de una mayor importación de leche en polvo entera por parte de China para el 2017 (+15% sobre el 2016) y la menor producción de leche de los principales exportadores (salvo USA) apuntalan la tendencia alcista. El fortalecimiento del dólar atenúa éste factor.

Temas relacionados:

Autores:

Recomendar

Comentar

Compartir

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.

Te puede interesar

.jpg&w=3840&q=75)