Introducción

La porcicultura desempeña una función importante dentro de la cadena productiva de granos y leguminosas a nivel mundial, puesto que los resultados de esta actividad generan directamente una demanda en el alimento balanceado y, por ende, la demanda de la materias primas para su producción como el maíz amarillo, sorgo y el frijol de soya (Peña, 2011; inegi, 2015).

Los primeros cerdos llegaron a América (Haití) con los conquistadores, traídos por Cristóbal Colón en su segundo viaje, en 1493. Estos animales se multiplicaron rápidamente en México y Brasil y debido a que la manteca se convirtió en un nutriente de gran demanda se debía producir un cerdo con gran cantidad de grasa, sin embargo, estos cerdos eran mantenidos en instalaciones rústicas y vagaban libremente por potreros, alimentándose con desperdicios de cocina, agua, masas y con subproductos de cosechas, obteniendo dietas no balanceadas y demorando 12 o más meses para obtener 100 kg de peso y presentando una proporción de 50% de grasa y 50% de carne, sin embargo, con la evolución en las granjas porcícolas y el uso de aceites vegetales, la situación cambió radicalmente, lo que orientó la producción de cerdos a la obtención de carne, exigiendo que se obtuvieran cerdos con proporciones de 20% o menos de grasa y 78% de carne. Es por esto que en la actualidad, los porcicultores se preocupan por tener cerdos en ambientes higiénicos y confortables; tienen una mayor selección en las razas que reúnan las características más convenientes (precocidad, peso, resistencia a enfermedades, producción de carne, etc.) y en la compra de sus animales, además utilizan raciones balanceadas y realizan prácticas de manejo administrativo conducentes a obtener cerdos más pesados en el menor tiempo posible. Tal han sido los avances genéticos, al punto que no se habla ya de razas, sino de líneas genéticas, lo que indica el grado de especialización al que esta industria ha llegado (German et al., 2005; Arbeláez y Cardona, 2009; FAO, 2010; Salas, 2012; Guerrero y Posada, 2015; Hoyos, 2015).

Principales países productores de cerdo en el mundo

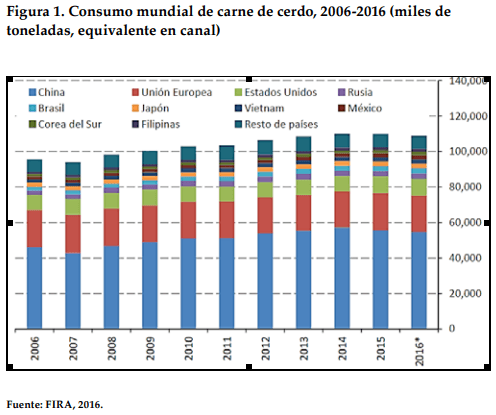

El censo mundial de ganado porcino es de aproximadamente 960 millones de cabezas, ubicándose alrededor de 60% en Asia, 20% en Europa, y 16% en América. La distribución de la producción porcina es heterogénea, y mientras China concentra alrededor de 50% del porcino mundial, otros países como los musulmanes no poseen producción porcícola. Durante 2016, 83.3% del consumo mundial de carne de cerdo se concentró en cuatro países y una región: China (50.1% del total mundial), Unión Europea (19.0%), Estados Unidos (8.7%), Rusia (2.8%) y Brasil (2.7%). En el caso de México, el consumo de carne de cerdo representa 2.1% del total mundial, con lo cual el país se ubica en el octavo sitio (Figura 1) (Bobadilla et al., 2010; Gasa y López, 2015; FIRA, 2016).

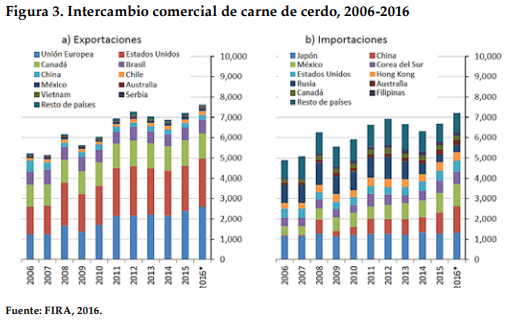

Dentro de los mayores exportadores de carne de cerdo están la Unión Europea (Dinamarca, Alemania, Francia, Holanda y España), seguida por Estados Unidos de América (eua), Canadá y Brasil, que en conjunto concentran 92.6% de las exportaciones mundiales. En 2016, la Unión Europea tuvo una concentración de 34.1% de las exportaciones mundiales, es decir 2.6 millones de toneladas, lo que representó un crecimiento anual de 8.9% y en 2017 participó con 38.2% de las exportaciones mundiales, con un volumen de 3.3 millones de toneladas (FIRA, 2016; FIRA, 2017).

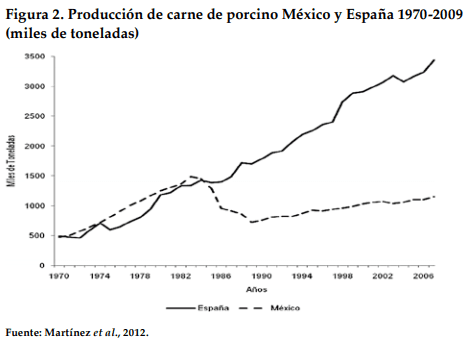

Especialmente, la producción de carne en España ha conseguido posicionarse entre los más eficaces del mundo a pesar del déficit de cereales y oleaginosas para la alimentación animal. El inicio del despegue de la economía española fue después de la posguerra (a principios de 1960); fue en aquel momento donde factores como la mejora de la renta económica española, permitió el consumo de la carne en la dieta; cambios en la política de cereales y oleaginosas con desarrollo de nuevos cultivos como el maíz, girasol, soja y la apertura de las importaciones para producir carne con métodos intensivos y apoyos a la ganadería intensiva; aunado a la incorporación de nuevas tecnologías, utilización de razas especializadas en la producción de carne, desarrollo de alimentación y la transferencia de nuevas técnicas de manejo; y además el desarrollo de los sistemas de integración vertical en la cadena de producción, establecidos inicialmente entre ganaderos y fabricantes de alimento y vinculados después a las grandes operadoras de cereales o firma cárnicas, ayudaron a que su economía creciera rápidamente. Comparando con la tasa de crecimiento anual de México de 1990-2009, que había tenido un crecimiento de 2.3%, y a partir de 1984 se dejó de dar apoyos a los porcicultores, con lo que se merma esta producción. España registra una tendencia creciente desde 1970 a 2009 con un crecimiento medio anual de 4.9% (Figura 2); un poco debajo de Estados Unidos, que ocupa el segundo lugar como país exportador, y que para 2016 concentró 31.0% del total de las exportaciones mundiales, exportando 2.4 millones de toneladas (23% de sus exportaciones destinadas al mercado mexicano), en comparación con 2017, donde se concentró 28.4% del total de las exportaciones mundiales, con 2.5 millones de toneladas, lo que significó un incremento de 2.9% con respeto al volumen exportado en el 2016 (Figura 3) (Martínez et al., 2012; FIRA, 2016; FIRA, 2017).

Por tanto, la situación del mercado porcícola en México está por debajo de otros países del mundo con tradición en producción porcina. Una de las consecuencias ha sido la pérdida de algunos productores que no pudieron mantenerse en el mercado, por ello, es necesario que las políticas gubernamentales mexicanas establezcan linemientos con el fin de apoyar al sector.

Impacto económico de la porcicultura en México

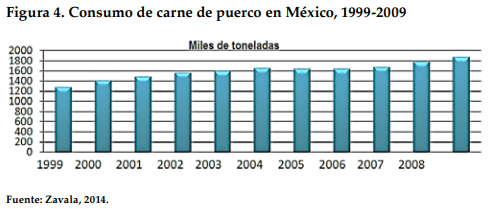

La industria porcina en México es una de las principales actividades económicas del subsector pecuario, y en las últimas dos décadas, la porcicultura mexicana enfrentó cambios significativos en el entorno económico en el cual se desenvolvió, motivando variaciones en ritmos de crecimiento de la producción. Actualmente, el consumo de carne de cerdo ocupa el tercer lugar en importancia en la producción de carnes a nivel nacional, y representa la actividad productiva con mayor captación de la producción de granos forrajeros. La población mexicana consume anualmente 22 millones de cerdos, de los cuales, ocho se adquieren en el extranjero, principalmente en el mercado estadounidense (36.4%) (Figura 4) (Germán et al., 2005; Rebollar et al., 2014; Zavala, 2014).

La porcicultura en México, después de 1999, generaba alrededor de 56,000 empleos directos y 280,000 indirectos; diez años después (2009), generó alrededor de 350,000 empleos directos y 1.7 millones de empleos indirectos, y durante 2001 a 2010, el ingreso real de la producción pecuaria en México creció 23.66%, del cual, la carne de porcino tuvo un crecimiento de 10.79% debido a los aumentos en la producción durante esta etapa y mejores precios de la misma (Zavala, 2014; Rebollar et al., 2016).

En 2005, la producción de carne y productos porcinos en México fue de 1,427,886 toneladas, ubicando la participación del sector porcino como la tercera actividad en importancia en la producción de carnes; esta cifra representó un crecimiento de 3.6% respecto a 2004, pero un retroceso en términos de la participación de la carne nacional en el consumo, debido a que la carne importada es cada vez mayor. En 2006, México se ubicó como el 15º productor porcícola a nivel mundial, mientras que en 2009 ocupo uno de los primeros 10 lugares, aportando prácticamente 21% de la producción nacional de carnes (un 3% menor al nivel nacional que a principios de la década), es decir, los niveles de producción disminuyeron de 2006 a 2008. Para finales de 2010, el consumo nacional aparente de carne de cerdo rebasó las 1.9 millones de toneladas; este nivel de consumo significó un incremento de 8.3% con respecto a 2008 y, comparado con el periodo de 2000 a 2009, el consumo se incrementó a una tasa anual promedio de 3.4%. Durante 2011-2012, el precio promedio ponderado de la carne de porcino en canal se comportó de manera diferente entre las regiones, mientras que en el Noroeste y Noreste de México no registraron cambios significativos; en la Península de Yucatán el precio del producto se incrementó en 1.9%, en las regiones del Norte un 5.9% y Centro-Este 3.5%, teniendo un incremento de 37.5% en 2012. En 2016 los precios promedios al productor crecieron 0.8% con respecto a 2015 y en febrero de 2017 el precio del ganado vivo pagado al productor alcanzo su nivel máximo con 26.95 pesos/kilogramo, lo que significó un incremento anual de 14.4% (Nava et al., 2009; SIAP, 2013; Zavala, 2014; FIRA, 2017).

Principales estados porcicultores en México

La competencia de la porcicultura nacional con los mercados externos, tanto con importaciones como con exportaciones de carne, ha enfrentado a los porcicultores mexicanos a los precios internacionales, lo que ha exigido que las empresas sean tecnológicamente eficientes y con mayores niveles de escala de operación para ser rentables y competir con porcicultores de todo el mundo (Pérez et al., 2010).

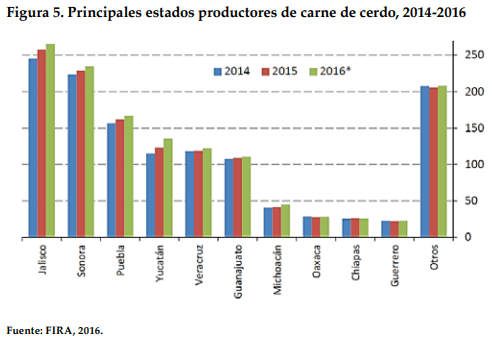

Los principales estados productores de carne de cerdo en canal son: Jalisco, Sonora, Puebla, Guanajuato, Yucatán y Veracruz, quienes conjuntamente generaron alrededor de 76.5% de la producción de carne de cerdo nacional en 2016. La concentración de la producción es cada día más evidente y, de hecho, dos entidades (Sonora y Jalisco) concentran alrededor de 40% de la producción nacional, mientras que el resto (57.3%) de la producción nacional se concentra en cinco identidades. Es importante señalar la división que se determina en las dos principales entidades productoras, ya que mientras Sonora muestra una clara orientación en los procesos de exportación, Jalisco se enfoca al abasto nacional, por lo que no logra abastecer la producción nacional y se tiene que exportar carne de menos calidad, principalmente de eua. Durante 2015, en Jalisco se produjo 19.5% del total nacional; en Sonora, 17.3%; 12.2% en Puebla; 9.3% en Yucatán, y en Veracruz, 9% de la producción nacional del cárnico. Para 2016, hubo un crecimiento en estas principales siete entidades productoras de carne, destacando el crecimiento de 10% anual en la producción de Yucatán. Por otro lado, la producción agregada de Oaxaca, Chiapas y Guerrero aumentó en 0.2 por ciento anual; se puede observar que los estados con mayor presencia de productores tecnificados es donde la producción no sólo se mantiene, sino que inclusive muestra expansión, en tanto que en aquellas entidades en las que la base productiva se sustenta en pequeños y medianos productores, persisten deficiencias en sus volúmenes de producción, lo que da pie a impulsar a estos productores, diseñando estrategias para capacitarlos y hacerles llegar biotecnologías que les permitan aumentar su producción (Figura 5) (Sagarpa, 2009; Díaz y Rodríguez, 2010; Zavala, 2014 FIRA, 2016; FIRA, 2017).

Situación de la porcicultura en México

La porcicultura en México ha pasado por diversos periodos. En 1983 alcanzó su punto más alto en inventario y producción, sin embargo, las políticas macroeconómicas y sectoriales adoptadas por México en las últimas dos décadas, causaron una modificación en la estructura productiva de la porcicultura nacional, y a partir de 1984 comenzó a decaer; se menciona que la porcicultura de México ha pasado por cuatro etapas relacionadas con factores socioeconómicos y políticos que se presentaron en el país (Zavala, 2014; Rebollar et al., 2015).

La primera etapa (desde principios de 1900 hasta 1972) comenzó con la entrada de razas mejoradas y una producción de traspatio. De 1940 a 1950 la porcicultura fue la segunda fuente de abastecimiento de carne, aportando cerca de 20% de la producción de carne del país, con 67,000 toneladas. Durante este periodo, el gobierno estableció un programa de mejoramiento genético porcino, pero por falta de asistencia técnica y de infraestructura produjo un cruzamiento no controlado dando origen al “cerdo corriente”. Durante la década de 1960, el promedio de crecimiento anual fue superior a 4% (Zavala, 2014)

En la segunda etapa (de 1972 a 1983), la porcicultura presentó las tasas más elevadas de crecimiento del sector pecuario. En 1970 existían en el país casi 10 millones de cerdos, y para 1983 la producción se elevó a 15.3 millones; el valor de producción paso de 573 mil a 1,485,000 toneladas en 1983, es decir, un aumento de 159% en tan sólo 13 años, convirtiéndose en el sistema ganadero más importante del país (por volumen de producción), garantizando satisfacer la demanda interna. En esta etapa surgen los sistemas modernos de producción, sobre todo, en el estado de Sonora. El consumo per cápita se elevó de 11.2 a 21 kg. Este crecimiento fue debido al incremento del mercado interno, sobre todo en las zonas urbanas, también gracias a subsidios hasta de 60% del insumo principal (el sorgo), y por una política proteccionista que fortalecía y aseguraba el mercado de esta producción (Gómez et al., 2011; Zavala, 2014).

La tercera etapa (de 1984 a 1997) consistió en una decadencia originada por los fenómenos económicos ocurridos en esa época. Después de 1983, la actividad porcina fue disminuyendo al mostrar gran vulnerabilidad ante cambios económicos que sufrió el país; el proceso inflacionario ocurrió durante esa década ocasionó un alza de costos de producción y deterioro del poder adquisitivo; además, el gobierno retiro subsidios e inicio la apertura comercial en 1988. La crisis financiera de 1992 llevó a un aumento en la inflación y se elevaron los costos, ocasionando que los alimentos de origen animal fueran sustituidos por los de origen vegetal, con un crecimiento en el consumo de carne de pollo, pues era más barata que la carne de cerdo (Gómez et al., 2011; Zavala, 2014; Cruz y García, 2014). En 1995, el gobierno retiró el subsidio al sorgo, lo que elevó aún más los costos de producción y redujo el inventario, la producción y el consumo de cerdo. Un aspecto determinante para este periodo, fue la ruptura de la política proteccionista en 1982 y el ingreso en el General Agreement on Tariffs and Trade (gatt), actualmente Organización Mundial de Comercio (omc), y en 1993 México firmó el Tratado de Libre Comercio con América del Norte (tlcan), en el que se negoció el libre comercio del sector ganadero, lo que impactó en el desarrollo del sector agropecuario, en especial en el sector porcícola, dejando en desventaja a los productores mexicanos debido a que surgió la porcicultura tecnificada e integrada que mantenía cerdos libres de fiebre porcina clásica y, al no tener las tecnificaciones en las producciones porcícolas, los productores internos no podían competir con las importaciones crecientes, dando lugar a un aumento en las importaciones pecuarias y reduciendo la planta productiva, generando un alto índice de desempleo, disminución en la producción y consumo. Sin embargo, para el estado de Sonora brindo oportunidades para comenzar la exportación de carne de cerdo a Japón. Para 1996 la producción porcina fue de 910,290 toneladas (Gómez et al., 2011; Zavala, 2014; Rebollar et al., 2015).

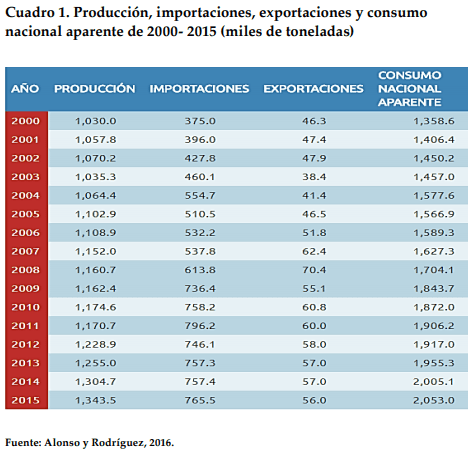

Durante la cuarta etapa (a partir de 1998), las importaciones de carne de cerdo en 1998 fueron de 31,044 toneladas; para el 2000 la producción nacional de carne de porcino en canal fue de 1,030.30 miles de toneladas, de las cuales se exportaron 46,300 toneladas y se importaron 274,900 toneladas, principalmente de eua, y para 2004 se importaron 612,548 toneladas, con lo que se pudo observar que con el ingreso al tlcan las importaciones fueron creciendo, mientras que la producción nacional disminuyó. El cerdo importado es de inferior calidad en comparación al producido en el territorio nacional, ya que por lo general el importado llega congelado y registra notable pérdida de agua, además de que su periodo de descomposición es mayor, y a su vez, la carne que se produce en México atraviesa por varios procesos de Tipo Inspección Federal (TIF) que aseguran una mayor calidad (Díaz et al., 2007; Gómez et al., 2011; Zavala, 2014; Rebollar et al., 2015). En 2005, la producción y las exportaciones presentaron una tasa media de crecimiento anual (TCMA) de 1.37 y 0.08%, mientras que las importaciones y el consumo nacional aparente tuvieron TCMA de 6.38 y 2.89% respecto al 2000 (Rebollar et al., 2015). Para finales del 2006, la producción se ajustó a la baja, manifestando un ligero crecimiento de 0.5%, para ubicarse en 1,102,941 toneladas. En el 2007, la producción fue de 1,142,000 toneladas, este volumen resultó 3.9% superior al de 2006. En 2008, se obtuvo una producción de 1,148,869 toneladas (Sagarpa, 2009). En 2011, la balanza comercial mexicana de carne de porcino fue deficitaria en una relación aproximada de 10:1, por una tonelada de carne porcina exportada se importaron 10 toneladas; las importaciones fueron 726,500 toneladas, mientras que las exportaciones fueron de 67,500 toneladas. Este déficit comercial se explicó como consecuencia de la combinación de dos factores: incremento sostenido del consumo nacional y per cápita, y estancamiento de la producción doméstica (Rebollar et al., 2015). En 2015, la producción alcanzó un nivel de 1.32 millones de toneladas de carne en canal, obteniendo durante la década de 2006 al 2015 un crecimiento promedio anual de 2.0%; mientras que en la actualidad dicho sector mantiene una tasa media anual de desarrollo de 3.8% en los últimos años; por lo que ha sido necesario importar más de 30% del consumo nacional, aunque una parte de la producción nacional es exportada (Cuadro 1) (FIRA, 2016).

En tanto que las exportaciones, principalmente de Sonora a Japón, fueron 35,907 toneladas de productos porcinos en 2002, generando una ganancia para el estado de más de 12 millones de dólares americanos, y para 2006 ya se exportaban hasta 50,200 toneladas (Cervantes et al., 2007; Zavala, 2014). Con el aumento de precios de las materias primas y el desplome del consumo del cerdo, debido a una sobreoferta mundial de carne de cerdo en 2007, se provocó una crisis en la producción mexicana, ocasionando que los productores demandaran al Gobierno Federal la aplicación de aranceles a las importaciones de carne de estas especies para evitar el cierre masivo de granjas porcinas; para 2008, el Consumo Nacional Aparente (CNA) fue de 1.6 millones de toneladas y la disponibilidad per cápita 151.1 kg. La apertura comercial ha propiciado una depuración de la actividad, se calcula el retiro y cierre de granjas en aproximadamente 40%, por no poder enfrentar las condiciones de los mercados externos de carne porcinos, lo que ha producido cambios en los estratos de producción, siendo los más afectados aquellos del estrato semitecnificado que se redujo de 20% a 50%, aumentando el tecnificado de 20% a 57%, mientras que los productores de traspatio se han mantenido prácticamente estables en 30% (Gómez et al., 2011; Zavala, 2014). Para 2013, México exportó a Japón 66,575.66 toneladas; para el cierre de ese mismo año, las exportaciones de carne de cerdo superan las 86,294 toneladas, lo que implica un aumento de 3% en relación con las 84,090 toneladas que se colocaron en el mercado durante 2012 (Pérez et al., 2010; Sagarpa, 2014). 2016 se importaron 754.7 mil toneladas y se exportaron 105 mil toneladas, registrándose un saldo deficitario por 649.7 mil toneladas (FIRA, 2017), pudiendo observar que mientras la producción interna, a partir de 2002, crecía lentamente, las importaciones y exportaciones de carne de cerdo aumentaban, dejando el consumo interno desprotegido.

Acciones que han mermado la porcicultura en México

En una economía tan abierta como la mexicana (12 tratados, que representan acuerdos con 18 países y la Unión Europea), sobre todo tan poco protegida, cualquier actividad económica está sujeta al entorno internacional; la carne de cerdo es un producto relativamente estandarizado que se comercializa en el mercado internacional con base a su precio, calidad y la confiabilidad de su entrega, por lo que el análisis de estos elementos es fundamental para la porcicultura mexicana, ya que de ellos depende la estabilidad del sector, en donde influyen también factores como los precios internos de los productos pecuarios, la demanda y ofertas globales de productos cárnicos, los cambios de la situación sanitaria mundial, y finalmente a las fluctuaciones de los precios de los insumos, principalmente maíz, sorgo y pasta de soya, dado que al ser insuficiente la oferta de granos producidos en el país para la producción de alimentos balanceados, en el 2006, se estimó que la industria de alimentos importó 69% de los granos forrajeros (maíz o sorgo), y más de 90% de las semillas oleaginosas, lo que afectó directamente a la industria porcina, pues es el segundo demandante de estos insumos. Dada esta apertura comercial internacional, el sector porcino mexicano se enfrenta a un mercado que presenta tres características principales: 1) productores altamente eficientes, lo que permite reducir sus costos de una forma dinámica; 2) productores con altos niveles de apoyos y subsidios, directos e indirectos, que provocan excedentes artificiales de producción, y que no son consumidos en los países de origen, por lo que saturan los mercados internacionales, trayendo consigo el desplome de los precios; 3) mercados fuertemente protegidos a las importaciones, obligando a la planta productiva nacional a mantenerse en niveles competitivos (Nava et al., 2009; Pérez et al., 2010).

En suma, algunos aspectos relacionados con los cambios en la política económica, pasando de una política proteccionista a una abierta, la inflación y su impacto sobre el salario y el desempleo, al igual que el impacto de los brotes epidémicos, como el de la influenza porcina (A (H1N1)), en 2009, que redujo el consumo en 90% y produjo pérdidas de hasta 600 millones de pesos en una semana, han tenido impactos sobre la porcicultura en México, y sobre todo en el estrato semitecnificado de la industria. Por lo anterior, una de las principales dificultades que enfrentan los productores porcinos (pequeños y medianos) en México es que las economías de escala, en relación con la producción de carne de cerdo, están sacando del mercado a los pequeños productores, pues no son capaces de competir con los precios de importaciones provenientes de los Estados Unidos de América, lo que los ha orientado a la descapitalización. De manera que la única forma de impulsar el crecimiento y desarrollo de esta industria es por medio de la innovación de tecnología en mejoramiento genético, así como modernizar los sistemas de producción e incorporar nuevas tecnologías y el uso de técnicas de reproducción asistida que permita mejorar genéticamente a los cerdos en las pequeñas y grandes producciones, tales como la inseminación artificial, en donde el uso de semen conservado mediante la utilización de bajas temperaturas logra reanimar las células después de un largo periodo, sin perder su capacidad fecundativa y, posteriormente, hacer una inseminación artificial efectiva; así mismo lograr el ingreso en los mercados extranjeros como estrategia para asegurar la sobrevivencia de la empresa, además de competir y generar riqueza social (Zavala, 2001; Gadea, 2004; Torres et al., 2014; Yan et al., 2017).

Conclusiones

La porcicultura mexicana ha pasado por grandes cambios desde 1972, época en la que era un sector que generaba una fuente importante de ingresos a la población y tenía un transcendental papel en la producción de cerdo a nivel mundial; sin embargo, a partir de 1984, fecha en la que el gobierno mexicano canceló los subsidios en este sector y abrió su mercado a nivel internacional, decayó de forma considerable.

Desde de 1984 se ha observado una caída paulatina del mercado porcícola, de tal manera que es necesario que el gobierno mexicano apoye a la porcicultura nacional mediante el fomento y promoción de buenas prácticas en el sector; así como la promoción de biotecnologías reproductivas que favorezcan la productividad de la porcicultura nacional.