Coyuntura lechera

Publicado: 30 de junio de 2017

Por: Marcos Snyder. Ingeniero Agrónomo, Consultor en Producción Lechera

El precio de la materia prima

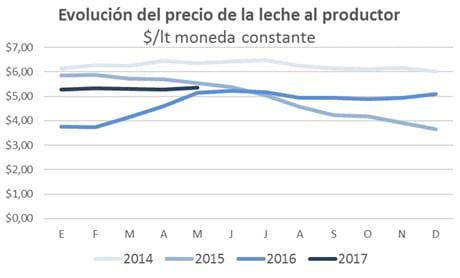

El precio que recibe el productor lechero por la leche remitida a la industria fue incrementando su valor a partir de marzo del 2016, pero aún se encuentra lejos de los valores recibidos en 2014, año previo a la crisis. Los datos del gráfico con la evolución del precio de la leche están expresados en moneda constante de diciembre de 2016 ajustados por el IPC de la Dirección de Estadísticas y Censos de la provincia de San Luis, lo que permite comparar de alguna manera el poder de compra de la leche a través del tiempo. En el análisis, el año 2014 promedió 5,79 $/lt, el año 2015: 4,60 y el 2016 promedió 4,36 pesos/litro de materia prima (incluidas las compensaciones aportadas por el Estado nacional de mayo a julio). El precio para febrero 2017 rondaría los 5,10 pesos/lt, encontrándose la leche con un poder de compra -12% inferior con respecto a lo percibido en febrero del 2014.

Evolución de la oferta de leche

La actual crisis, que arrancara en mayo del 2015 con la marcada caída del precio de la leche, no ha terminado aún y es bastante más grave que la del 2001. En aquella oportunidad el dólar fue el detonante, pero en ésta se le suma al dólar, la quita de retenciones al maíz que ha encarecido significativamente la suplementación, el ajuste tarifario, la crisis internacional del mercado lácteo y del energético. Agravado todo esto por las contingencias climáticas, se viene afectando sensiblemente la oferta de leche. Los datos oficiales publicados por el Ministerio de Agroindustria con la evolución de la producción de leche en Argentina (ver gráfico Evolución de la producción) confirmaron la estimación que veníamos anunciando en Dairylando: la merma productiva del año 2016 sobre el 2015 fue de -14,2%. Lejos quedó el anunciado -10%, marcando el 2016 a la Argentina como el país exportador que más cayó en su producción (seguido por Uruguay con -10% y Australia con -6,7%), fraguando un record en la caída interanual para los últimos 50 años (la anterior fue -10% en el año 2002).

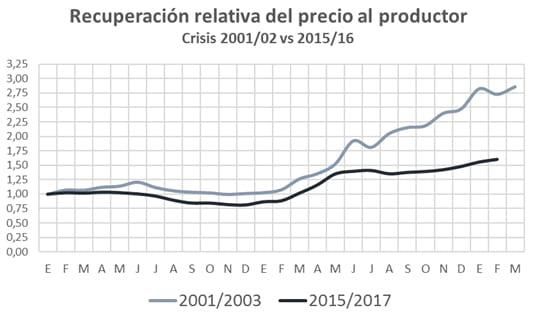

No es de esperar una recuperación de la producción durante el 2017. Muy por el contrario, observamos que la pendiente de caída es más marcada que la de la crisis 2001/03 período en que la producción siguió cayendo. En éste caso se ve agravado por la más lenta recuperación del precio al productor (ver gráfico recuperación relativa del precio al productor), la mayor cantidad de tambos que se van cerrando (más que duplica la tasa promedio que era poco más del 2%) y el daño que haya generado la recurrente inundación en las dos provincias (Santa Fe y Córdoba) que más aportan al volumen nacional.

De costos y otras yerbas…

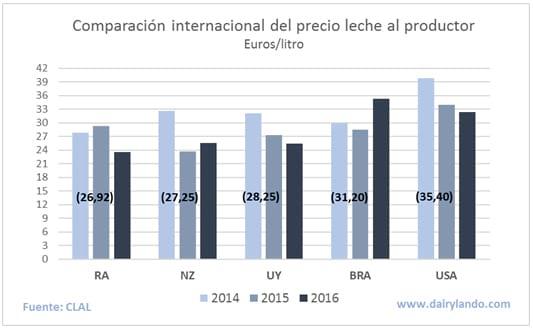

Un párrafo aparte cabe para resaltar la eficiencia del productor local, quien históricamente viene trabajando con los valores más bajos comparado con otros países competidores (ver gráfico Comparación internacional del precio leche al productor). Se cae de maduro que el sector de producción primaria está operando con una eficiencia tal que le permite no solo mantenerse en el negocio sino incrementar el volumen producido (salvo los períodos de crisis, claro, que suelen impactar de manera más agresiva aquí que en el exterior). Por otro lado, llama mucho la atención que la industria local presente balances negativos periódicamente cuando dispone de la materia prima más barata del planeta.

Referencia= RA: Argentina, NZ: Nueva Zelandia, UY: Uruguay, BRA: Brasil y USA: Estados Unidos (entre paréntesis el promedio de los últimos 3 años).

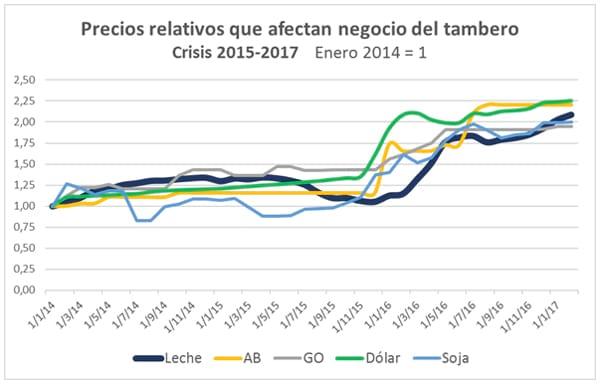

En el siguiente gráfico observamos la evolución de los precios relativos de mayor impacto en la producción de leche (tomando Enero/2014=1). Allí se notamos como durante el 2014, año previo al inicio de la crisis, el precio de la leche al productor acompañaba bien al resto de las variables. A partir de mayo de 2015 comienza a caer el precio de la leche en tranquera de tambo y el productor empieza a perderle el tranco a los insumos, crujiendo al máximo el negocio con la disparada del Dólar de enero 2016 (el 60% de los insumos tamberos están atados a la moneda norteamericana); y el fuerte incremento relativo del Alimento Balanceado (por la quita de las retenciones al maíz, afectando la cuenta de Alimentación que se lleva más de la mitad de los gastos); del Gasoil (impacta de variadas maneras y estimamos en un nivel superior al 15% en los costos); y la Soja que representa el costo de Alquileres (más del 40% de la leche es producida sobre tierra arrendada).

Para febrero 2017 la recuperación del precio logró emparejarse con la evolución del Gasoil y la Soja quedando atrasado todavía con la del Dólar y el Alimento Balanceado. Se discute mucho sobre los costos generados por modelos teóricos, pero ésta es la realidad de la trinchera y se continua exponiendo a la producción primaria a seguir produciendo leche sin margen y arrastrando un pasivo generado por más de 20 meses de trabajo a pérdida.

El mercado externo

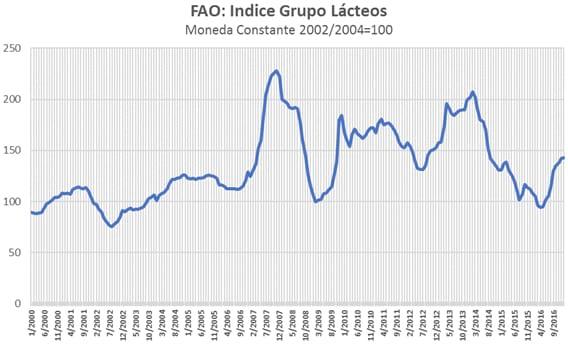

Afortunadamente se revirtió la tendencia negativa que venía ostentando el Indice Lácteo publicado por la FAO (Organización de las Naciones Unidas para la Alimentación), que desde marzo del 2014 no dejaba de caer (ver gráfico FAO Indice Grupo Lácteos). El índice FAO es un buen “termómetro” para monitorear el mercado lácteo internacional pues resulta de una medición mensual de 4 commodities lácteos (manteca, leche en polvo entera, leche en polvo descremada y quesos) donde toma el promedio de las cantidades y precios exportados al mercado global para la canasta de productos mencionada. Los valores obtenidos son deflacionados y referidos luego al período 2002-2004 tomado como valor= 100.

Los factores clave para explicar esta recuperación serían la merma en los incrementos de producción de los principales países exportadores reduciendo la oferta de leche (salvo EEUU y liderados por Argentina, todos bajaron), y el aumento de la demanda china quién debido a los altos costos de producción, la caída de esa producción y el mantenimiento del patrón de consumo asiáticos, ha ido creciendo y es de esperar un aumento de +15% de las importaciones de leche en polvo entera (LPE) para el año 2017 con respecto al 2016.

Desde el mangrullo…

- Es de esperar otro coletazo aún de la actual crisis sobre la producción del año 2017. Considerando lo sucedido en la crisis 2001/03, agravado por la salida del negocio de más de 500 tambos, los precios por debajo de los costos de producción por más de 2 años, la acumulación de pasivos comerciales para los tambos en actividad y el impacto de las inundaciones, probablemente la merma sea superior al 5-6% sobre la del 2016. Deberemos convivir con una menor oferta de leche, que apenas alcanzaría para cubrir el consumo interno con especial impacto en los meses de otoño (convergen la menor oferta de leche estacional y el aumento del consumo), generando un factor alcista local en el precio de la leche. Esto implicaría un período (2017-2018) con buenos precios para el productor y si se recuperara el 32% de la participación que tuvo la producción en el 2014 sobre los precios de góndola, podría esperarse un precio por litro alrededor de 6 pesos.

- A pesar de la contracción del consumo, el nivel de stocks para diciembre 2016, 772 millones de litros equivalentes, resultó ser un -30% inferior al de diciembre de 2015, fue el menor volumen de los últimos 3 años para ese mes y representa poco menos que un mes de leche.

- De mantenerse la tendencia en el precio de la leche en polvo, es de esperar que se agregue un factor alcista por la demanda por parte de las empresas polveras. Los valores para febrero 2017 (3.300 US$/ton Oceanía) superan en un 62% a los de febrero de 2016 (2.034 US$/ton). Debemos recordar que la faltante de leche ha restringido nuestras exportaciones y que según datos para el período enero-noviembre, Uruguay (112 mill tn) desplazó a Argentina (99 mill tn) del podio de exportadores de leche en polvo entera, relegándola al 4to lugar.

- Todo esto redundará en un período de al menos dos años con buen precio por la leche. Los tambos que hayan permanecido en actividad sin comprometer demasiado los factores de producción lograrán recuperar el negocio a un nivel superior del previo a la crisis…y en su mayoría esto será un efecto de la baja oferta de leche que afectará a toda la cadena láctea Argentina.

Temas relacionados:

Autores:

Recomendar

Comentar

Compartir

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.

Te puede interesar

.jpg&w=3840&q=75)