Análisis de algunos valores del Sector Porcino Argentino en el mes de Abril de 2020

Publicado: 1 de junio de 2020

Por: Ing. Zoot. Juan Luis Uccelli, Consultor del Sector Porcino. Informe del Sector Porcino, Nº11 Año 2

Resumen

Analizamos distintas variables del negocio porcino en Argentina tanto precios del cerdo vivo como de cortes al consumidor y la situación del sector en la Pandemia COVID 19. (We analyze different variables of the pig business in Argentina, both live pork prices and consumer cuts, and the situation of the sector in the Pandemic COVID 19)

Introducción

El presente trabajo analiza alguna de las variables del mes de abril de 2020 comparándolas con el año 2019, Enero, Febrero, Marzo y los promedios 2012-2018. Para poder hacer la comparación en los distintos años los valores se presentan dolarizados al valor del Banco Nación de Argentina tipo vendedor. Las relaciones entre el precio del capón y los precios de venta de cortes porcinos al público, parten de la AAPP y datos propios. Los porcentajes presentados son todos resultados propios.

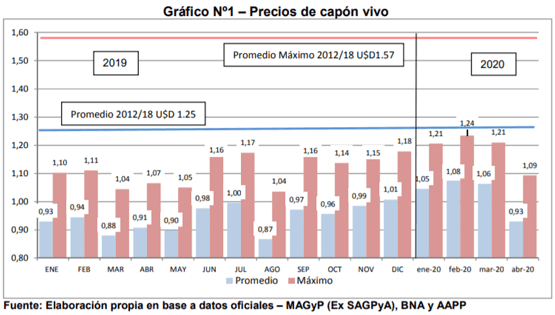

Precio del capón

Los precios dolarizados del capón volvieron a tener un retraso por la caída de los valores en pesos, sumado a una devaluación de la moneda nacional. En un mes la baja fue del 10.0% y comparado con el mismo mes del año pasado hay una suba del 1.8%. Como sucede siempre, las bajas en las cotizaciones se hacen rápido y las subas muy lento. La conjunción de la estacionalidad y el COVID-19 favorecieron la baja. Como sucedió el año pasado los valores se encuentran muy lejos de los promedios 2012/18.

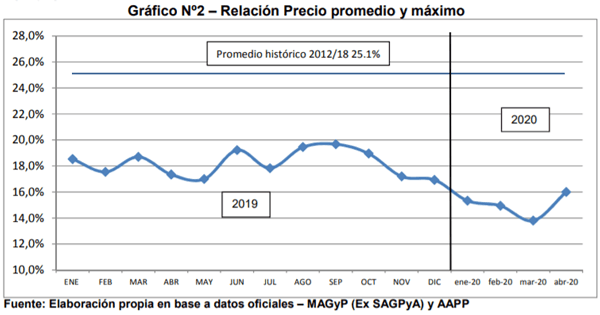

En el análisis de la diferencia entre el precio promedio y el máximo cambia la tendencia a disminuir y comienza un ascenso (Gráfico Nº2). Esto indica la posibilidad de un aumento en la informalidad. Los valores se encuentran lejos del promedio histórico 2012/18

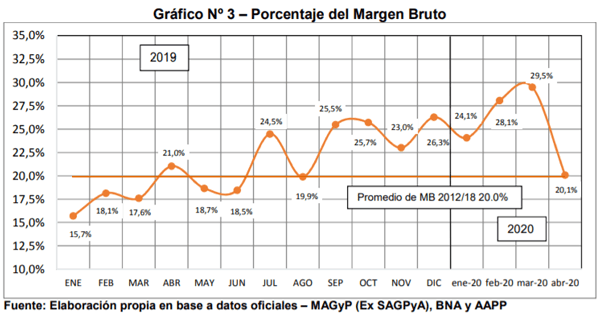

Margen Bruto

Como habíamos dicho el mes anterior el margen bruto de marzo fue un techo a partir del cual era normal una baja, que comienza en el mes de abril y no se sabe hasta cuándo llegará. La baja en casi 9.4% puntos es importante y el valor es prácticamente similar al de abril 2019.

Así mismo el valor es el mismo del promedio 2012/18, sin dejar de ser un margen bruto interesante. A principios de mes hicimos un trabajo (Abril 2020 N10A2) en el cual proponemos un análisis distinto del margen bruto, no enfocado en un mes en particular, sino en el promedio de los últimos doce meses. Dicho valor da 23.7% de margen bruto.

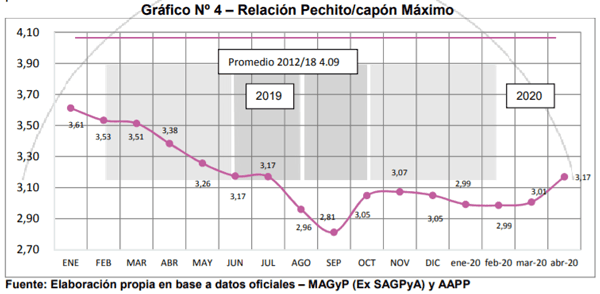

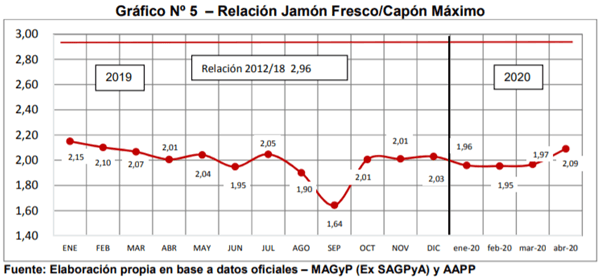

Relación del precio del Pechito, Jamón fresco y el precio del capón máximo

La relación entre el precio al público del Pechito de cerdo (costillar, asado, etc…) y el precio del capón máximo, se incrementó un 5.3% con respecto a marzo, tanto por la baja del precio del cerdo y la suba al público del corte. El valor es un 6.3% inferior al precio de abril del año pasado.

En abril el aumento al público fue del 0.9% en pesos y la variación del precio del Capón Máximo, también en pesos, fue de -4.2%. Estos valores se encuentran muy por debajo de los valores históricos 2012/18.

La relación entre el precio del jamón fresco al público y el precio del capón máximo tuvo un aumento del 6.1% (Gráfico Nº 5). Esto se debe a la baja en pesos del precio del capón máximo del -4.2% y a la suba del precio del jamón fresco al público en 1.8%. La diferencia es un 4.0% mayor que la de abril del año anterior y se encuentra por debajo del promedio 2012/18.

Análisis del mercado interno y las exportaciones

Abril continuó marcando las dificultades que comenzaron a verse en la segunda quincena de marzo. Si bien la faena ha disminuido un 5%, los kilos faenados se incrementaron un 2% y esto es debido al fuerte aumento del peso de faena de los animales. En un análisis exhaustivo del freno a la salida de algunos cortes, se descubrió que el peso del canal HORECA (Hoteles, Restaurantes (parrillas), Catering) era mucho más importante de lo que se pensaba, encontrando que el Catering de comedores industriales y fabriles, incluía muchos cortes porcinos en las preparaciones y que el consumo de milanesas de cerdo era alto.

Las ofertas realizadas a las grandes cadenas de supermercados tuvieron una baja aceptación, debido al poco interés de las mismas en las condiciones fijadas, tanto de margen de rentabilidad, como de condiciones de pago. Un replanteo del sector destinado a fomentar los cortes de jamón y paleta a través de las carnicerías tuvo su comienzo a finales del mes y los posibles resultados se verán en mayo.

Siempre que hay una baja brusca de precios hay dos situaciones que se hacen notar. Por un lado, el golpe que reciben los pequeños y medianos productores es más fuerte y genera la necesidad de encontrar salidas a la producción, mediante faenas locales en mataderos municipales, la venta a carniceros y la consiguiente salida de la formalidad de la cantidad de cabezas. La segunda situación es “el pase de facturas” a los que hace algunos meses forzaron el precio al alza y hoy nadie les compra. Parte de la inestabilidad del sector se debe a esta forma de encarar el negocio que es perjudicial para ambos jugadores, los que venden y los que compran.

Con respecto a las exportaciones estuvieron dentro de la normalidad, en un mundo donde la caída de las cotizaciones fue muy grande, pero donde las dificultades para la faena por el cierre de plantas, también lo fue. No se observó una búsqueda de colocar parte del excedente en el mercado exterior de forma agresiva. Se estuvo más pendiente de las cotizaciones y se perdió una oportunidad de mayor participación.

Conclusión

Los valores de abril han generado preocupación en muchos actores del sector y es probable que esta situación no haya encontrado su piso y que tanto mayo y junio presenten números más complicados.

Autores:

JLU Consultora

Referentes que Recomendaron :

Naum SpinerRecomendar

Comentar

Compartir

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.