1. INTRODUCCIÓN

La FAO (2017) destaca la necesidad creciente de adaptar los sistemas de producción agroalimentarios al cambio climático, considerando las condiciones agroecológicas de los diferentes ambientes, para evitar que en el futuro la seguridad alimentaria, los recursos naturales y la calidad de vida de los productores rurales y de sus familias se vean amenazados. La producción de alimentos podría ser la mayor víctima del cambio climático, pero la agricultura sostenible tiene la capacidad, a través de la adaptación y la atenuación, de responder a fenómenos extremos y mitigar impactos negativos a través de un manejo más racional de los recursos y de una visión estratégica de la actividad agraria. Para ello, la planificación de la adaptación debe considerar las vulnerabilidades ambientales de las diferentes regiones y sus contextos socioeconómicos específicos.

En particular en la Pampa argentina, el Sudoeste de la provincia de Buenos Aires (SOB) constituye una región agroecológicamente frágil que ha sido diferenciada normativamente del resto de la provincia mediante la Ley N° 13.647/07 o “Ley del SOB”. Se caracteriza por bajas precipitaciones, suelos poco evolucionados y una alta variabilidad climática que condicionan el desarrollo de los sistemas de producción, limitando los niveles de productividad y restringiendo el uso de tecnologías de insumos (Torres Carbonell, 2013; Lauric, De Leo & Torres Carbonell, 2016). La realidad edafoclimática otorga protagonismo a la ganadería bovina, actividad con tradición en el territorio, que ha contribuido a configurar su identidad (Champredonde, 2008). Estas características del ámbito rural han generado que los sistemas productivos en el SOB sean poco sustentables, escasamente diversificados y con baja elasticidad, lo cual hace necesario incorporar cambios en los mismos para atenuar el deterioro del recurso natural y darles viabilidad económica y social (Torres Carbonell, 2013).

En este contexto, la innovación desempeña un rol crítico. Actualmente se reconoce que la innovación es el proceso que permitirá superar los desafíos de desarrollo sostenible y la competitividad de la producción agraria (IICA, 2014). Según Cuevas Reyes et al. (2013), la innovación alude a la introducción exitosa de nuevos conocimientos y tecnologías en los procesos sociales y productivos; es una aplicación que la empresa o el productor realiza por la transformación de una idea que genera riqueza. Ahora bien, cabe resaltar, que el tránsito desde la generación de una innovación hacia su adopción no es inmediato, puesto que la innovación es afectada por diversos factores, entre los cuales están la percepción del usuario final, sus características y los recursos disponibles.

Es así que, en los últimos años, investigaciones realizadas por las universidades, institutos de investigación y por el INTA (Instituto Nacional de Tecnología Agropecuaria) han efectuado importantes aportes al conocimiento de prácticas para un manejo más eficiente y sustentable de la producción pecuaria del SOB, adaptadas a las limitantes de dicha eco-región. Estas tecnologías de proceso se apoyan en la gestión del conocimiento de variables clave para la producción, con una visión sistémica. No obstante, a pesar de los esfuerzos de extensión y de transferencia tecnológica, aún se observan en el SOB señales de deterioro del recurso natural y la persistencia en el empleo de prácticas tradicionales que debieran ser superadas para la producción bovina (Laborde, 2012; Krüger, 2013).

Ello se explica en los procesos de difusión lenta de este tipo de innovaciones. Las tecnologías de proceso no se compran, se administran. Requieren de dedicación y de esfuerzo para su adaptación a la compleja realidad propia de cada sistema productivo (Viglizzo, 1994). Por lo tanto, los beneficios económicos que se derivan de ellas resultan para el productor más difíciles de percibir y de cuantificar respecto de las tecnologías de insumos que, a diferencia de las anteriores, son de aplicación rutinaria, se adquieren, tienen un costo económico conocido y rápidamente determinable (Viglizzo, 1994).

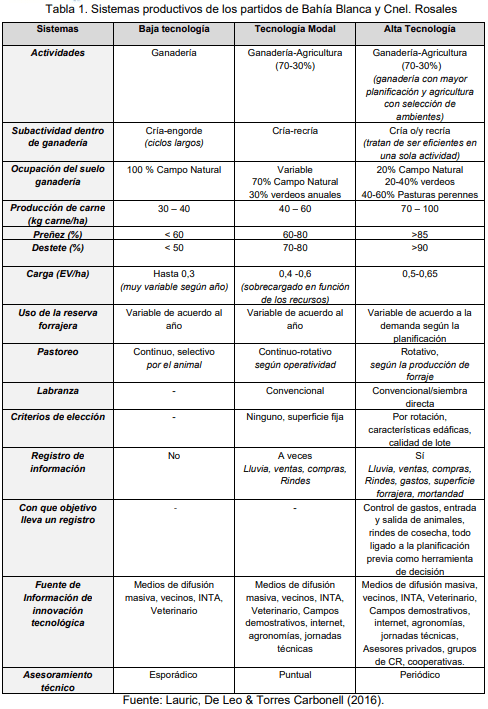

Por otra parte, las tecnologías de proceso canalizadas a través de las actividades de extensión del INTA contemplan las especificidades del SOB, que no es una región homogénea. Para la subregión semiárida de los partidos de Bahía Blanca y Cnel. Rosales, seleccionados como área de estudio, se inició un trabajo conjunto con los productores de “Experimentación adaptativa local en Pasturas Perennes”, pretendiendo llegar a un sistema de producción ganadera de “Alta Tecnología” (AT) basado en la incorporación de pasturas plurianuales megatérmicas como base forrajera y la planificación según categorías de hacienda (Lauric, De Leo & Torres Carbonell, 2016).

Este sistema deseable para una gestión sustentable de la actividad ganadera en la zona semiárida, convive con otros dos sistemas dentro de un proceso vigente de transición tecnológica. Uno denominado de “Baja Tecnología” (BT) históricamente utilizado en la región, que se basa en la producción de carne a partir de campo natural (lote en descanso con maleza, rastrojo degradado, pastizales de alta, media y baja palatabilidad, pajonales, transición de monte, etc.). Mientras que el restante sistema, denominado de “Tecnología Modal” (TM) es el más frecuente y se sustenta en la producción en campo natural, incorporando una gran superficie de verdeos anuales de verano y de invierno (Lauric, De Leo & Torres Carbonell, 2016).

En consecuencia, el presente trabajo tiene por objetivo evaluar económicamente cada uno de los sistemas productivos en transición e identificar los beneficios de la propuesta de “Alta Tecnología” para una gestión sustentable de la ganadería en la región semiárida del SOB, con un enfoque interdisciplinario. A los fines de dicho análisis se calculan los costos de las funciones principales de producción y de comercialización, computando de manera desagregada la incidencia de impuestos y tasas, de modo de conocer los cambios en la carga fiscal de cada planteo técnico, dada la importancia que tienen estos costos para el productor en relación al resultado final obtenido y la finalidad de la “Ley del SOB” de habilitar programas de tratamiento tributario diferenciado.

Se espera que los resultados del estudio puedan servir para apoyar las actividades de extensión del INTA en el acompañamiento al productor hacia la introducción de prácticas innovadoras sustentables que puedan dar viabilidad ambiental económica y social a las empresas rurales de la región. Asimismo, aportar información útil para la formulación de políticas locales en el marco de la Ley N° 13.647/07.

El trabajo se estructura de la siguiente manera: en la sección 2, se expone el marco referencial teórico; en la sección 3, se describen los aspectos metodológicos del estudio; en la sección 4, se exponen y discuten los resultados obtenidos; y finalmente, en la sección 5, se plantean consideraciones finales y recomendaciones.

2. MARCO TEÓRICO REFERENCIAL

2.1. INNOVACIÓN: TIPOS E IMPORTANCIA PARA EL DESARROLLO SUSTENTABLE

Para el IICA (2011), el mundo vive una Nueva Revolución Alimentaria, mucho más amplia en su alcance que la Revolución Verde de las décadas del ´60 y´70. Esta nueva revolución, que está transformando la forma de practicar las actividades agropecuarias, ha surgido para dar respuesta a diversos retos, cuya solución demanda la incorporación de innovación en los esfuerzos productivos. Esos retos son de tipo comerciales, sociales y ambientales. Puesto que se refieren a la necesidad de atender una creciente demanda de alimentos, con mayor valor agregado, que permita la inclusión de las pequeñas y medianas empresas en esos procesos de agregado de valor, de modo de generar desarrollo y arraigo en los territorios rurales, pero bajo condiciones de producción sustentable.

En este contexto, el cuidado del medio ambiente en el ámbito rural es la restricción principal y una cuestión que preocupa. El cambio climático está afectando y afectará más en el futuro la producción de alimentos y la seguridad alimentaria de importantes áreas del continente americano. El desafío es considerar tanto la mitigación como la adaptación. Para lograrlo, deberán desencadenarse y fortalecerse amplios e intensivos procesos de innovación (IICA, 2011, 2014).

La innovación es la aplicación de nuevos conocimientos en los procesos productivos u organizacionales. Tiene lugar cuando ocurre una apropiación social de conocimientos, ideas, prácticas y tecnologías, es decir, cuando se traduce en un cambio que sea útil y beneficioso en el quehacer productivo u organizacional (Cuevas Reyes et al., 2013; IICA 2014). Cabe destacar que para que se considere como una innovación, la novedad que se implementa debe ser algo nuevo para un contexto particular y no necesariamente para el mundo. En especial en el sector agropecuario, las innovaciones deben considerar las vulnerabilidades ambientales de las diferentes regiones y sus contextos socioeconómicos específicos, si pretenden ser sustentables. Por otra parte, los cambios pueden ser de carácter sustantivo (un gran cambio o mejora) o bien, de tipo acumulativo (pequeños cambios que en su conjunto resulten una mejora significativa) (OCDE, 2005; FAO, 2017).

El Manual de Oslo de OCDE (2005) plantea diferentes formas de clasificar la innovación:

- De producto: son los cambios o adiciones en los atributos de los bienes que se producen o de los servicios que se prestan.

- De proceso: implica cambiar la forma en que se producen los bienes o servicios.

- Comerciales: significa cambiar la manera en que se comercializa el producto, o variar el mercado que se atiende con el mismo.

- Organizacionales: supone un cambio en la estructura de las actividades realizadas o en las relaciones con otros actores (ejemplo, redes o alianzas).

Adicionalmente las innovaciones se pueden clasificar según el sujeto que las implementa, en:

- Empresariales: son las innovaciones implementadas por las empresas, que pueden ser tanto de producto, de proceso, comerciales u organizacionales y buscan mejoras tanto económicas, como sociales y ambientales.

- Organizacionales o institucionales: implementadas por organizaciones, asociaciones o instituciones de diferente tipo, ya sean públicas o privadas, académicas o no gubernamentales. Nuevamente pueden referirse a algunos de los tipos antes descriptos según su objetivo.

El presente trabajo aborda la problemática de la adopción de innovaciones de proceso de tipo empresarial, puesto que se analiza la transición tecnológica de modelos productivos en empresas dedicadas a la ganadería vacuna. Actualmente se reconoce que el conocimiento y las tecnologías no se crean y procesan en forma impersonal o abstracta. Sino que su absorción incluye luchas con significados y prácticas que ocurren en la vida cotidiana, que se exponen en el ámbito de experiencias conjuntas con otros actores, para su posterior interiorización, reflexión y conceptualización. Esta suele llevar hacia la experimentación y consiguiente validación, para su final adaptación e incorporación a la cotidianeidad de la actividad. La innovación surge así de un proceso interactivo, a través del cual se produce la adquisición de conocimiento y el aprendizaje. Con frecuencia, este proceso requiere de extensivos enlaces con diferentes fuentes de conocimiento. Estas fuentes pueden ser científicas y técnicas, pero igualmente pueden ser fuentes de otras formas de conocimiento, tanto tácito como codificado. Las relaciones que sostienen la adquisición de conocimiento y permiten el aprendizaje interactivo son críticas y pueden tomar muchas modalidades. Constituirse por ejemplo bajo la forma de redes con diversas organizaciones o conformar grupos de productores (Banco Mundial, 2006), como los Grupos de Cambio Rural de INTA.

De lo antes expuesto puede inferirse que la innovación existe como proceso transformador de ideas creativas en aplicaciones de gran valor, cuando: a) hay apropiación social, producto de un proceso de interacción y aprendizaje; b) el conocimiento directa o indirectamente es llevado al mercado; y c) los nuevos desarrollos o cambios se traducen en conceptos, productos o servicios, procesos, organizaciones y técnicas o formas de hacer algo de manera diferente, con el objetivo de crear cambios positivos para satisfacer necesidades o metas de grupos de personas (IICA, 2011).

En consecuencia, la innovación se entiende no como investigación, o ciencia y tecnología, sino como la aplicación de conocimiento (de todo tipo) en la producción de bienes y servicios para lograr resultados sociales y económicos deseados (Banco Mundial, 2006). Las innovaciones pueden ser “duras” o “blandas”. Estas últimas, ligadas a la gestión del conocimiento de nuevas prácticas o rutinas, pueden generar cambios significativos en la sustentabilidad rural a través de mejoras en la eficiencia, rentabilidad y manejo de los recursos naturales. Las innovaciones sustentables persiguen desarrollar acciones que generen maneras de reducir el impacto medioambiental, mejorando aspectos económicos y sociales del desarrollo productivo, sin comprometer las generaciones futuras (Scavone & Fontanetto, 2016).

En el ámbito agropecuario, siguiendo a Viglizzo (1994; 2010), las tecnologías destinadas a resolver problemas agro-ambientales se pueden clasificar en tecnologías de insumos, tecnologías de proceso y tecnologías de la información. Las tecnologías de insumos son tangibles, requieren de capital y son relativamente sencillas de aplicar. Ejemplos de estas tecnologías en la ganadería bovina son la fertilización de pasturas, la división de los lotes en potreros, la instalación de bebidas para la hacienda, la suplementación estratégica, la incorporación de una balanza para pesado de animales, entre otras.

Las tecnologías de proceso son inmateriales o intangibles, hacen a la organización y gestión del negocio ganadero (Viglizzo, 1994; 2010). Entre estas tecnologías se encuentra el manejo nutricional y reproductivo, que incluye la categorización de requerimientos nutricionales; evaluación de la condición corporal; planificación forrajera; el ajuste de carga, y el pastoreo rotativo de los lotes y parcelas; tecnologías referidas al manejo reproductivo y sanitario como el diagnóstico de gestación, estacionamiento del servicio, control de enfermedades venéreas en toros; y el bienestar animal. Otras tecnologías de procesos que cada vez toman más relevancia en el negocio ganadero son la gestión de costos, la administración de la información y análisis de la misma y la comercialización.

Las tecnologías de información son nuevas herramientas que permiten la toma de datos y la localización geográfica y temporal de los mismos. Viglizzo (2000) las define como un paquete de tecnologías emergentes, de desarrollo relativamente reciente que por su complejidad y costo asociado, son poco utilizadas en forma directa por el productor rural, siendo los niveles de decisión estratégica los principales beneficiarios potenciales de las mismas. Estas tecnologías de información posibilitan la toma de datos de manera automática a través del uso de sensores, celulares, y drones en el campo. Entre ellas se encuentran la agricultura de precisión, agricultura por ambientes, uso de imágenes satelitales, sistemas de información geográfica, sistemas de decisión (software), monitoreo de procesos agropecuarios, evaluaciones de impacto ambiental, contabilidad ambiental y certificación ambiental.

La adopción de tecnologías en el agro argentino presenta diferencias de acuerdo a la actividad bajo análisis. La agricultura argentina se ha destacado por la adopción relativamente rápida de nuevos conocimientos, procesos e insumos, mientras que la ganadería bovina tradicionalmente ha presentado una capacidad más lenta para innovar (Arelovich, 2012; Laborde, 2012: Giacola et al., 2013).

2.3. TECNOLOGÍAS DE PROCESO ESTRATÉGICAS EN SISTEMAS PRODUCTIVOS DE LA REGIÓN SEMIÁRIDA DEL SOB

La Agencia de Extensión INTA Bahía Blanca de la EEA Bordenave, se encuentra trabajando en la extensión y desarrollo de sistemas productivos más adecuados a las características agroecológicas de la zona semiárida del SOB en los partidos de Bahía Blanca y Cnel. Rosales. La región semiárida pampeana manifiesta condiciones agroecológicas sumamente diferenciales a las del resto de la región pampeana húmeda y subhúmeda. Por lo tanto, se procura la puesta en funcionamiento de sistemas productivos adaptados a las bajas precipitaciones y la alta variabilidad climática de esta región, que permitan estabilizar e incrementar la producción agropecuaria asegurando la no degradación de los recursos ambientales (Lauric et al. 2014).

Los diagnósticos efectuados han detectado problemas de éxodo rural, debilitamiento institucional, desarticulación entre productores e instituciones, y fragilidad ecológica. Uno de los numerosos motivos de esta situación, pero muy relevante, es la falta de adopción de tecnologías adecuadas a regímenes climáticos de baja precipitación y de alta variabilidad (Marinissen, 2003; Torres Carbonell, 2005; Lauric et al. 2014).

Existen numerosos antecedentes que revelan que la utilización de los recursos ambientales de manera no compatible con las limitantes agroclimáticas, genera bajos niveles de producción y de rentabilidad para las empresas agropecuarias, como así también desencadena procesos erosivos que pueden desembocar en la desertificación de los territorios semiáridos. Si bien la tecnología de forma aislada no puede resolver todos los problemas, siendo necesario que se formulen políticas adecuadas, el conocimiento técnico proporciona una fuente de racionalidad inicial para mejorar el proceso de toma de decisiones, en especial dentro de la empresa agropecuaria (Torres Carbonell et al., 2012).

Es así que desde el año 2004, la Agencia de Extensión INTA Bahía Blanca ha desarrollado un proyecto de extensión basado en laexperimentación adaptativa local de pasturas perennes tolerantes a sequías y sistemas ganaderos adaptados a la alimentación de forrajes de baja calidad. En un esquema de trabajo participativo con productores ganaderos bajo el programa de Grupos Cambio Rural (CR), han contribuido a la incorporación de pasturas perennes como base forrajera, la planificación de la demanda según categorías del rodeo y la elección de buenas prácticas de trabajo conservando el recurso suelo y el ambiente, estableciendo como formato primordial la organización de la empresa agropecuaria. El principio utilizado tiene su fundamento en la aplicación de mayores conocimientos y tecnologías de proceso (buenas prácticas agrícolas) (Lauric, De Leo & Torres Carbonell, 2016).

Actualmente el sistema propuesto de “Alta Tecnología” (AT) coexiste con un sistema predominante que puede denominarse de “Tecnología Modal” (TM) y con un sistema tradicional de “Baja Tecnología” (BT), reflejando un proceso de transición tecnológica hacia innovaciones sustentables para la región (Lauric, De Leo & Torres Carbonell, 2016). A continuación, se presentan en la Tabla 1 las características principales de estos sistemas que servirán de base para la modelización económica objeto del presente trabajo.

El sistema de BT engloba a productores que mantienen las vivencias anteriores, destinan poco tiempo a la capacitación, no son abiertos a la incorporación de tecnologías y poseen una cultura rígida y conservadora. No aplican tecnologías y pueden categorizarse como vulnerables (Lauric, De Leo & Torres Carbonell, 2016).

El sistema de TM comprende a los productores que más se repiten en la región semiárida, de pensamientos aleatorios-variables y transicionales. Aplican principalmente tecnologías de insumos y pueden categorizarse como riesgosos (Lauric, De Leo & Torres Carbonell, 2016).

Finalmente, el sistema de AT engloba a productores que buscan mejorar, destinan tiempo a la capacitación, son proclives a mantenerse informados, poseen una cultura abierta, flexible y proactiva. Participan de dinámicas de grupo que planteen cambios. Aplican tecnologías de proceso y pueden categorizarse como estables (Lauric, De Leo & Torres Carbonell, 2016).

Este planteo de AT, en cuya difusión se encuentra aún trabajando el INTA, procura satisfacer los siguientes objetivos en pos de la sustentabilidad:

Sociales

- Proveer acompañamiento al productor y generar referencia frente a sus pares, estimulando la transferencia de sus propias experiencias como protagonista del proceso.

- Mayor tranquilidad y estabilidad para el productor con menores riesgos financieros y productivos.

- Mayor disponibilidad de tiempo para otras actividades extra-prediales.

- Posibilitar el espacio de intercambio entre pares, generando un círculo de confianza.

Productivo-económicos

- Mayor receptividad por el aumento de la producción y la estabilidad de forraje.

- Intensificación de la superficie ganadera.

- Mejores oportunidades comerciales.

- Mayor producción de carne/ha.

- Menor costo/kg de carne producido.

- Generación de utilidad: mayor producción con menores costos.

Ambientales

- Disminuir los procesos erosivos y degradación de recursos.

- Menor uso de combustibles fósiles.

- Menor uso de agroquímicos.

3. ASPECTOS METODOLÓGICOS

3.1. DISEÑO GENERAL DE LA INVESTIGACION

Para cumplir los objetivos del presente trabajo, se realizó un estudio exploratorio orientado a evaluar económicamente cada uno de los sistemas tecnológicos de la subregión semiárida del SOB vigentes para la producción bovina.

Se adoptó un enfoque cuantitativo (Hernández Sampieri, Fernández Collado & Baptista Lucio, 2010), empleando como técnica de recolección de datos la consulta de documentos (Saunders, Lewis & Thornhill, 2011). Se relevaron diferentes fuentes de información secundaria, tales como documentos técnicos y trabajos científicos disponibles en la EEA INTA Bordenave. También se consideró la producción científicotecnológica de la Universidad Nacional del Sur afín a la temática abordada.

El análisis se ha circunscripto a los partidos de Bahía Blanca y de Cnel. Rosales, área de influencia de la Agencia de Extensión INTA Bahía Blanca de la EEA Bordenave (Figura 1). Estos partidos pertenecen al Sudoeste de la Provincia de Buenos Aires y cuentan con una superficie total 306.833 ha (MAA, 2015). El clima es semiárido, con un nivel de precipitaciones anual medio histórico de 683 mm (1959- 2015). Presentan una alta variabilidad intra e interanual entre 1000 y 300 mm (INTA, 2015). Esto es muy importante, ya que denota la necesidad del desarrollo permanente de tecnologías dentro del territorio que permitan estabilidad productiva, económica y social para afrontar dichas fluctuaciones (Lauric et al., 2015).

Más del 70% de los suelos presentan limitantes físico-químicas para uso agrícola (clase IV o superiores) y un índice de productividad que ronda el 34% (Atlas de suelos, 1989), con la presencia de serios problemas de erosión eólica históricos. Esta realidad edafo-climática restringe la elección de cultivos y exige un manejo cuidadoso del ambiente, junto con la necesidad de prácticas de conservación para mantener la sustentabilidad ambiental a lo largo del tiempo (Lauric et al., 2015).

Por lo tanto, frente a estas limitantes agroecológicas, la ganadería es la actividad que tiene un rol protagónico en la subregión semiárida del SOB. Sin embargo, ha estado bastante relegada, con escasa adopción de innovaciones de proceso y una baja inversión en mejoras y maquinarias (Saldungaray et al., 1996).

3.2. SUPUESTOS DEL ANÁLISIS ECONÓMICO

Para el análisis económico se han modelizado los tres sistemas tecnológicos de producción, AT, TM y BT para un establecimiento tipo de 629 Ha. productivas, en virtud de ser esta la superficie modal de las empresas agropecuarias de la región seleccionada (Saldungaray et al., 2016).

El estudio se ha efectuado considerando exclusivamente la subactividad cría, dado que es la que predomina, aún cuando de acuerdo a factores de conveniencia económica o climática, puede complementarse con la recría y con la agricultura de cosecha. En este último caso, dedicando baja superficie en términos comparativos con la ganadería vacuna. Por otra parte, en el sistema de BT se suele realizar un engorde a campo natural de muy largo ciclo (aproximadamente 3 años) e ineficiente. Por lo cual para hacer comparables los sistemas, se ha optado por evaluar sólo la cría, de manera de poder aislar estos factores y reconocer los beneficios económicos que se derivan de las innovaciones de proceso desarrolladas para esta subactividad, que es característica de los partidos de Bahía Blanca y de Cnel. Rosales. Por cría se entiende a la rama de la ganadería cuyo objetivo es la producción de terneros, para lo cual es necesario mantener en el campo: a) un organismo adulto con sus requerimientos cubiertos para que viva y cumpla su función reproductiva, que es la vaca madre, b) cierto porcentaje de organismos adultos, que son los toros (para el caso de estudio es de 3%), y c) las futuras vacas madres, es decir, las hembras que repondrán el rodeo en producción (Maino & Martínez, 1980). Se genera así un proceso de producción conjunta, donde además de los kilos logrados por terneros y terneras, se generan kilos derivados del crecimiento de otras categorías de hacienda (Rudi, 2013). Para el presente trabajo, se han considerado de manera global los costos conjuntos de dicho proceso y los ingresos derivados de las categorías destinadas a la venta (terneros y terneras que exceden las necesidades de reposición y animales de refugo sin diferencial de kilos). No se han desagregado resultados de cría y recría, ni determinado resultados por recategorizaciones propias de la evolución del proceso biológico de crecimiento por pases de categoría. Si bien resulta conveniente determinarlos para el seguimiento de la gestión, no se han planteado como objetivo de este estudio, razón por la que se ha simplificado la exposición. Asimismo, se ha asumido el supuesto de no variación en los precios relativos de la hacienda durante el ejercicio que pudiese dar lugar a resultados por tenencia (y por transacciones, según los enfoques).

El cálculo de ingresos y de costos se realizó computando precios corrientes a Julio 2017, netos de IVA. Para el tratamiento de los costos, se han adoptado diferentes clasificaciones a los fines de aportar, a través de distintos análisis, mayor información sobre el impacto de la incorporación de tecnologías sobre el resultado económico de cada planteo. Ello fundamentado en la denominada “relatividad del concepto de costo”, ya que el costo es un concepto instrumental, en cuanto a que según sea la finalidad o el objetivo que se persiga, habrá valoraciones de conveniencia y, en consecuencia, figuras de costos diferentes. El costo puede asumir distintas magnitudes o valores según sea el objetivo buscado en su determinación (Osorio, 1994; Cartier, 2003).

Bajo esta perspectiva, se proponen varios análisis. El primero considera la clasificación funcional de costos. Se calculan así los costos de las funciones principales de producción y de comercialización, computando de manera desagregada la incidencia de impuestos y tasas, de modo de conocer los cambios en la carga fiscal de cada planteo técnico, dada la importancia que tienen estos costos para el productor en relación al resultado obtenido y el propósito de la “Ley del SOB” de habilitar programas de tratamiento tributario diferenciado. Los costos de las funciones de apoyo (costos financieros y de administración) se incluyen en las anteriores. Los conceptos que integran los costos funcionales se exponen en un Estado de Resultados según el tipo de factores productivos aplicados a la subactividad y su destino (alimentación, sanidad, rodeos, etc.).

Por otra parte, se ha efectuado un estudio desagregado de los costos funcionales, considerando los costos erogables, los costos explícitos o contables (que incluyen los anteriores más las depreciaciones de activos fijos) y los costos bajo criterio económico (costos explícitos y costos implícitos o imputados), con el fin de determinar resultados financieros, contables y económicos de la subactividad cría, respectivamente, acorde con la lógica de interpretación del desempeño de la actividad que sigue el productor agropecuario, en especial en PyMes.

Finalmente, utilizando el marco conceptual del Análisis Marginal (o Análisis Costo-Volumen-Utilidad) los costos se clasificaron en fijos y variables, directos e indirectos, de modo de reflejar la relación de aportación de la subactividad cría para cubrir en primer término los costos fijos propios, y luego, evaluar la capacidad o margen para afrontar los costos fijos de la estructura productiva. Estos tomando en cuenta la salvedad de que, si bien están beneficiando a la cría por ser la única actividad agropecuaria considerada en el modelo, podrían ser afectados a cualquier otra subactividad que se defina en oportunidad de la planeación. A tal fin se aplicó el modelo de Costeo Variable Evolucionado o Avanzado (Mallo, Kaplan, Meljem & Giménez, 2000; Yardin, 2010; Rudi, 2013).

En lo relativo a los criterios tomados en cuenta para el cálculo del componente físico o monetario, se exponen a continuación los principales. Para determinar el costo de alimentación de los rodeos se siguieron los modelos propuestos por Lauric, De Leo & Torres Carbonell (2016) para cada uno de los sistemas (Tabla 1). En el caso del sistema BT la alimentación del rodeo se basa en aprovechamiento de vegetación espontánea, en el sistema TM se incorporan verdeos de invierno y en el de AT prevalecen las pasturas perennes adaptadas a la región.

El costo de alimentación del campo natural se valora a partir de su costo de oportunidad, representado este por la posibilidad de cederlo en uso para pastaje. El mismo se estimó en 25 kg de carne por hectárea por año1 . El precio del kilo de carne surge del índice novillo arrendamiento publicado por el Mercado de Liniers S.A., tomándose el valor promedio del mismo para la primera semana del mes de julio de 2017.

Para los casos de los verdeos y pasturas perennes se estimó la realización de barbecho mecánico y siembra convencional y un control de malezas post-emergencia. No se consideró aplicación de fertilizantes, por no ser una tecnología adoptada masivamente por los productores de la zona. Para las pasturas perennes se estima una vida útil de 10 años, con una producción de raciones anual estable.

El sistema AT requiere el destete anticipado de los terneros y terneras, el mismo se realiza en el mes de enero y se suplementa durante 60 días. Se consideró un consumo promedio de 1 kg de alimento balanceado con 15% de proteína por animal por día. Gracias a esta suplementación los terneros de este sistema logran un peso promedio de 210 kg al momento de venta versus los 170 kg que alcanzan los terneros de los sistemas BT y TM a la misma fecha.

La tasa de costo de oportunidad para los activos monetarios se calculó tomando la tasa anual de depósitos a plazo fijo (365 días) en el Banco Provincia de Buenos Aires, que ascendía a 13,5%. La tasa de costo de oportunidad sobre los activos no monetarios se estimó en 4% anual, tomando el rendimiento alternativo de locaciones urbanas (Osorio, 1992; Peralta, 2006).

Los precios de los insumos y activos específicos se obtuvieron de la Revista CREA2 y comercios zonales. En el caso de la hacienda de los rodeos de cría y los terneros destinados a la venta los precios corresponden a los resultados de los remates de la firma Edgardo Vittori SA3 correspondiente al mes de julio de 2017.

Para los costos de sanidad se consideraron las vacunas obligatorias. Adicionalmente, en la alternativa AT se computó una dosis de magnesio. En la alternativa BT no se contempló el asesoramiento veterinario, por no ser habitual en estos casos.

Se supuso una vida útil del rodeo reproductor de 8 años para las vacas y de 5 años para los toros. Los costos asociados a los activos fijos específicos y generales se calcularon bajo el supuesto de haber transcurrido la mitad de su vida útil.

En cuanto a los impuestos y tasas que afectan al establecimiento productivo se tuvieron en cuenta la tasa vial que cobra la Municipalidad del Partido de Coronel Rosales y el Impuesto Inmobiliario de la Provincia de Buenos Aires que afecta a la superficie modal productiva planteada (629 has.)

Para calcular los costos de comercialización se consideró que el productor debe abonar a SENASA un derecho por animal, anexando al mismo un arancel que se destina al IPCVA (Instituto de Promoción de la Carne Vacuna), cuando los animales se venden para la faena (Res. SENASA 168/2016 y Res. Interna IPCVA, en cumplimiento del art. 14 de la ley 25507). A estos costos se le adicionó el formulario DTE (Documento de Traslado Electrónico) que acompaña cada camión jaula.

A los efectos de poder calcular tanto el costo del flete como los aranceles descriptos, se tomó en cuenta que los animales se trasladan en camiones jaulas de 16 mts. Para el caso de la venta de los animales de refugo, donde no se alcanza a completar un camión, se determinó un porcentaje de carga del vehículo suponiendo que el mismo se comparte con otro productor.

El canal de comercialización elegido para la venta de los reproductores de refugo fue el Mercado de Liniers, por ser este el mercado más transparente y con actividad continua a lo largo de todo el año. Para el cálculo de los costos se tomaron los correspondientes a un consignatario4 , que opera dentro de dicho mercado quien además provee el flete. Para comercializar los terneros se optó por la alternativa de venta a través de un consignatario local, que convencionalmente cobra una comisión del 3% sobre el precio neto, estando el flete a cargo del comprador.

A los efectos de calcular el costo de oportunidad del activo circulante aplicable a las cuentas por cobrar se tuvo en cuenta que los reproductores de refugo se venden a 21 días de plazo y que los terneros se venden el 33% de contado, 33% a 30 días y 33% a 60 días.

En cuanto a los impuestos y tasas que afectan a la comercialización se consideraron los tres niveles del Estado (Municipal, Provincial y Nacional). Dentro de las tasas municipales, para poder mover a los animales tanto dentro como hacia otros lugares fuera del partido de Coronel Rosales, se exige que se tramite la guía única de traslado, la cual debe estar acompañada por el DTE que se tramita en SENASA, y tiene un costo diferente por animal cuando se trata de venta entre particulares (para el caso de la venta de terneros) respecto a cuándo el destino es el remate feria (para el caso de la comercialización de los reproductores de refugo). Asimismo, cada formulario guía tiene un costo por rodeo por camión jaula.

En lo que respecta a los impuestos provinciales que afectan a la comercialización de ganado, se computó el Impuesto sobre los Ingresos Brutos a razón del 1% sobre el precio neto y Semovientes, que sólo afecta a la venta de los terneros a razón del 1,1% sobre el precio neto de la factura más IVA. Este último gravamen es un Impuesto de Sellos que se cobra a razón de un 0,075 %0 (Ley impositiva de la Provincia de Buenos Aires para el año 2017 Nº 14880 art. 57 inc. A) 13 a)) más un derecho de registro del 0,035 %0, que representa el 1,1% referido. Al ser un impuesto de sellos, su base imponible está constituida por el total de la factura de venta. No afecta a la venta de los reproductores, porque estos se venden en el Mercado de Liniers, es decir, fuera de la Provincia de Buenos Aires.

En relación a los impuestos nacionales se calculó la incidencia del impuesto sobre los débitos y créditos en cuenta corriente (Ley 25.413), suponiendo que el productor bancariza el 50% de sus transacciones, sin el beneficio de la Ley de PyMes.

Cabe aclarar que en todos los casos se determinaron resultados operativos antes del Impuesto a las Ganancias.

4. RESULTADOS Y DISCUSIÓN

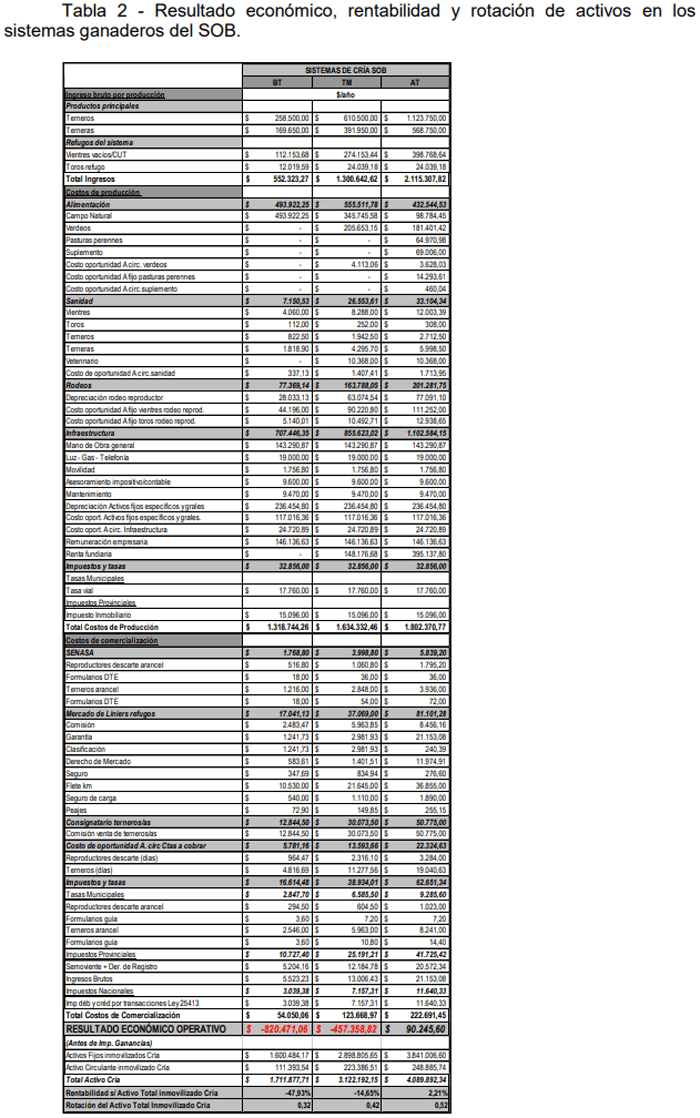

En un primer orden de análisis, los resultados obtenidos indican que la incorporación de tecnología de procesos incrementa los resultados económicos de la empresa, como se observa en la Tabla 2.

Fuente: Elaboración propia.

Se calcularon los indicadores de rentabilidad sobre la totalidad del Activo inmovilizado exclusivamente afectado a la subactividad cría y la rotación de este Activo. Se observa que el único planteo que da una rentabilidad positiva es el de AT, siendo también el de mayor rotación del Activo Total, otorgando mayor flexibilidad al capital de trabajo y mejorando las condiciones de inmovilización características de la subactividad.

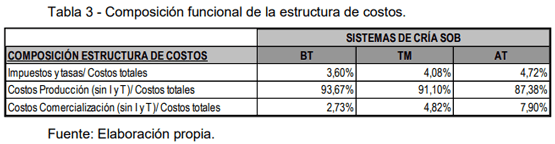

Observando la composición de la estructura de costos (Tabla 3), se pudo verificar que las mejoras de eficiencia, a medida que se incorporan las tecnologías de procesos, son “penalizadas” con una mayor carga impositiva asociada a los costos de comercialización.

En contrapartida a lo expresado en el párrafo anterior, la incidencia de los costos de producción sobre los costos totales es menor en el planteo de AT, en comparación con los otros dos modelos, es decir que la incidencia de los costos de producción disminuye cuando aumenta el uso de la tecnología de procesos, esto se debe básicamente al ahorro en los costos de alimentación.

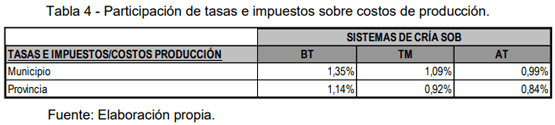

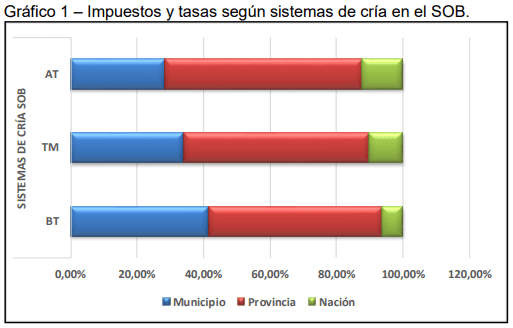

Analizando a su vez la estructura de impuestos y tasas por niveles del Estado (Municipio, Provincia y Nación) (Gráfico 1), se observa una alta participación de las tasas municipales, aunque la mayor incidencia la tiene la Provincia, siendo de escasa significación los impuestos nacionales que afectan las transacciones. Esto está reflejando un aspecto importante a tener en cuenta en los programas de beneficios tributarios que se formulen en el marco de la “Ley del SOB”.

Fuente: Elaboración propia.

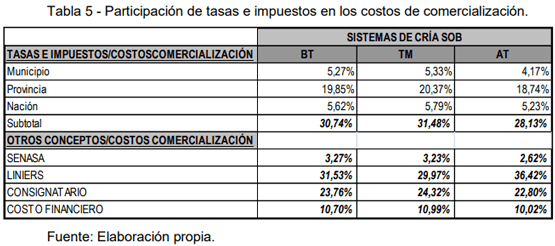

Por otra parte, la participación de los impuestos y tasas es diferente según se trate de costos de producción o de costos de comercialización, siendo mayor en estos últimos que en los primeros. Respecto de los costos de producción, se observa una alta incidencia de la tasa municipal, en comparación con el Impuesto inmobiliario. Por consiguiente, puede inferirse que, una política diferencial para el SOB que sólo se concentre en el impuesto inmobiliario rural, no tendría impacto significativo en el resultado del productor (Tabla 4).

En lo que respecta a la incidencia de impuestos y tasas sobre los costos de comercialización, ésta representa entre 28% y 31%, según el modelo. Se equipara a la participación de los costos de transacción de comisiones y fletes en las ventas a través del Mercado de Liniers, siendo incluso superior a la del canal de consignatario de 24% promedio (Tabla 5 y Gráfico 2). Lo analizado pone en evidencia la importancia relativa de la carga tributaria en los costos de transacción, que afecta la competitividad de la cadena de la carne vacuna en una región frágil como el SOB. En especial, se destaca la participación de la Provincia (Ingresos Brutos y Semovientes) que concentra el 20% en promedio de la carga fiscal.

Por otra parte, se advierte que la incidencia de los impuestos y tasas que afectan la comercialización se diluye, a medida que el modelo se hace más eficiente (excepto en el modelo de TM, donde se observa un incremento respecto del de BT) por una mejor absorción de los costos de comercialización. Políticas diferenciales en el marco de la “Ley del SOB” podrían orientarse a reducir estos costos de transacción (impuestos provinciales y tasas municipales) en la medida que se incorporen buenas prácticas y se logre mayor eficiencia del rodeo regional.

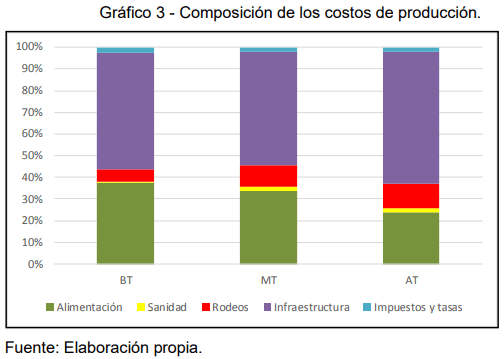

En lo que relativo a la estructura de los costos de producción (Gráfico 3), se advierte que las innovaciones propuestas para el modelo AT permiten una reducción del costo total de alimentación de un 12% respecto al modelo BT y de un 22% respecto al modelo de TM. El resto de los costos de producción se incrementan en el modelo AT.

Sin embargo, los beneficios que se logran por una mayor productividad (número de terneros destetados al año y de mejor peso) redundan en un aumento de los ingresos del modelo AT de un 383% respecto al modelo BT, y de un 163% respecto al modelo de TM.

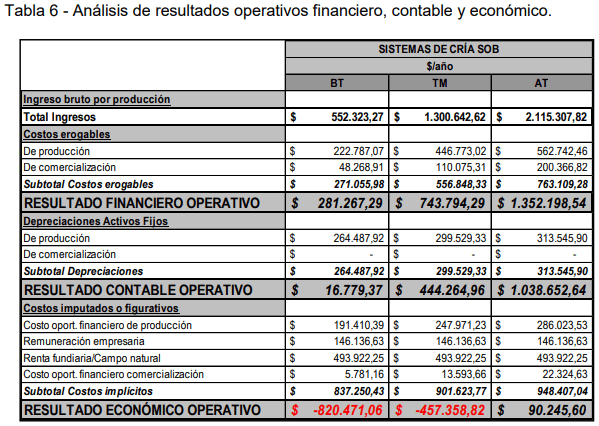

En un segundo análisis (Tabla 6) se evaluaron para cada sistema productivo, los costos erogables, los costos explícitos y el costo económico total (suma de los costos explícitos o contables y los costos imputados o implícitos).

Considerando el resultado operativo de la subactividad cría, se verifica que tanto el sistema BT, como el sistema de TM no logran cubrir la totalidad de los costos calculados con criterio económico. El único planteo que es capaz de satisfacer los costos imputados de oportunidad es el de AT.

Al calcular el resultado financiero operativo (tomando sólo los costos erogables) y el resultado contable operativo (agregando a los costos erogables, las depreciaciones de activos fijos) se observa que todos los sistemas arrojan valores positivos. Además, se comprueba que los resultados de la empresa se tornan aún más positivos a medida que se adoptan las tecnologías propuestas para la región.

Analizando en detalle estos resultados, se observa que el planteo BT, alcanza a cubrir con muy poco margen los costos explícitos, incluidas las amortizaciones de activos fijos, sin embargo no logra retribuir los costos implícitos, siendo el resultado económico final negativo.

El planteo TM, si bien tiene un resultado contable positivo, no alcanza a cubrir la totalidad de los costos implícitos, generando también un quebranto económico, en tanto que el sistema AT es el único que cubre la totalidad de los costos en los tres análisis realizados.

Es importante resaltar que una visión financiera del negocio, que resulta habitual en la PyMe, puede conducir a interpretaciones erróneas sobre la verdadera situación económica de la empresa, donde los ingresos deberían cubrir, además de los costos erogables, los costos de depreciaciones y los costos implícitos para evaluar la rentabilidad global de la actividad. Por otra parte cabe aclarar que, en el análisis del resultado financiero operativo, no se obtiene una posición de Caja, sino un déficit o superávit financiero por ingresos y egresos corrientes de la cría.

Fuente: Elaboración propia.

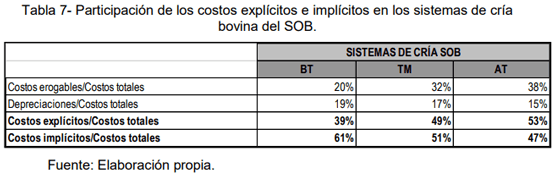

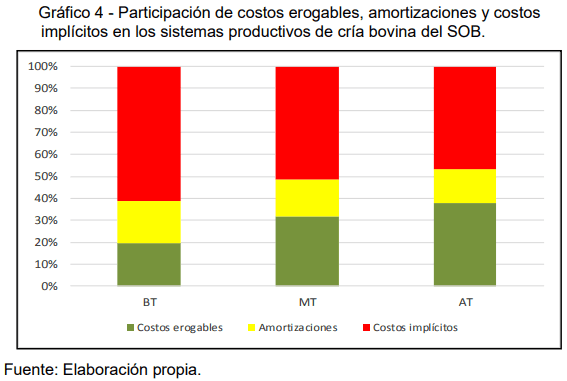

Se calculó asimismo la participación de los costos, tanto explícitos como implícitos, sobre los costos totales (Tabla 7 y Gráfico 3), observándose que la participación de los costos implícitos se reduce a medida que se incorpora tecnología y manejo, puesto que el campo natural se reemplaza por cultivos forrajeros, incrementando su aprovechamiento y productividad para la subactividad cría.

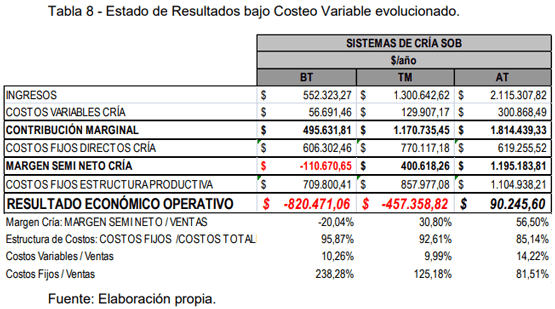

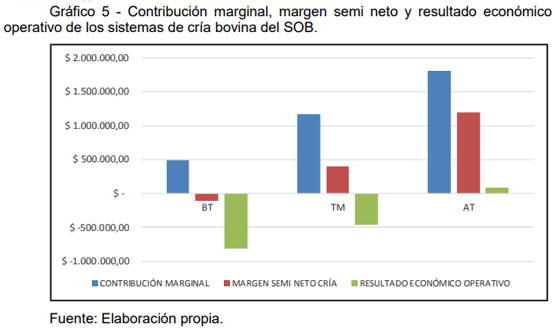

Finalmente, se clasificaron los distintos costos en fijos y variables para poder efectuar un estudio económico bajo Costeo Variable Evolucionado (Tabla 8 y Gráfico 4). De esta manera se calcularon los márgenes que arroja la subactividad cría bajo el concepto económico de costo (costos explícitos más implícitos).

En el sistema BT, se advierte que la subactividad cría, no alcanza a cubrir los costos fijos propios (directos) aportando un margen semi neto negativo, lo cual indica que no contribuye a satisfacer los costos fijos de la estructura productiva (que podrían compartirse con otras subactividades si el productor lo decidiera).

En cambio, el sistema TM, arroja una contribución marginal positiva que alcanza a cubrir la totalidad de los costos fijos directos de la subactividad cría, dando lugar a un margen semi neto positivo. Es decir, que logra con los ingresos cubrir la totalidad de los costos propios. Sin embargo, el margen semi neto que se obtiene no alcanza a ser suficiente para atender la totalidad de los costos fijos de la estructura productiva, generando un resultado económico negativo.

Mientras que el sistema AT es el que refleja las mejores condiciones para afrontar los costos fijos de la empresa y genera utilidad.

Se observa que la participación de los costos fijos sobre los costos totales se diluye a medida que se incorpora tecnología, otorgando más flexibilidad a la gestión de costos y mayor capacidad para obtener beneficios. De esta manera, se advierte que en el planteo AT, el incremento de los costos variables por unidad monetaria de ventas, es menos significativo que la mejora en la relación costos fijos sobre ventas

5. CONCLUSIONES E IMPLICANCIAS

Los resultados obtenidos demuestran que las innovaciones de proceso tienen un impacto positivo directo en el resultado económico de los establecimientos dedicados a la cría vacuna, a través de notorias mejoras en la productividad y un mejor aprovechamiento de los factores fijos de producción, permitiendo superar las limitaciones de escala de los pequeños y medianos productores del SOB:

La cuestión clave a considerar es que estas tecnologías requieren de esfuerzos de gestión e imponen aceptar el tránsito de un camino de aprendizaje, no siempre fácil ni despojado de obstáculos. Sin embargo, a diferencia de las tecnologías de insumos, no se compran, no tienen un costo explícito y es posible incorporarlas con la guía de extensionistas. En este aspecto, el INTA ha venido desarrollando una importante labor a través de los años con grupos de Cambio Rural.

Teniendo en cuenta las limitaciones agroecológicas del SOB y que la ganadería, en particular la subactividad cría, se caracteriza por ciclos de gestión largos, el financiamiento de inversiones en pasturas perennes debería acompañarse de fuentes crediticias diferenciadas que incentiven a los productores de la región a mejorar el desempeño de sus planteos mediante tecnologías blandas de manejo productivo y de gestión administrativa (planeación estratégica, presupuestos y costos) que permitan una adecuada administración del riesgo.

Por otra parte, se observó una alta carga tributaria en los costos de transacción, que afecta la competitividad de la cadena de la carne regional y no incentiva a la formalidad. Frente a lo expuesto, en el marco de la “Ley del SOB” deberían contemplarse políticas activas de largo plazo para la promoción de la ganadería en materia fiscal, en particular considerando la incidencia de la Provincia y del Municipio.

En síntesis, si se procura que la ganadería de cría del SOB sea sustentable en lo ambiental, en razón de la fragilidad de esta región, como también en lo económico y social, necesariamente debe mejorar su eficiencia a través de innovaciones de proceso y buenas prácticas que permitan una mejor gestión de los activos y de los costos.

.jpg&w=3840&q=75)