Historia del comercio global de los productos reciclados: los primeros años (de principios de 1800 a 1945).

Los primeros años del reciclaje de subproductos de origen animal y su comercio estuvieron dominados por la recuperación de la grasa y el comercio del sebo, jabón, pegamento y materiales para hacer velas. No puede pasar desapercibido el valor de estos productos. Por ejemplo, en el libro de The Cattle on a Thousand Hills, el autor Robert Glass Cleland, informa sobre la correspondencia entre dos pioneros del oeste que se traducían en la venta de un ternero que equivalía a $16 dólares por cabeza para la grasa y sólo $6 por cabeza para la carne. El sebo valía aproximadamente $0.20 por libra, lo cual es similar al precio de hoy en día en términos nominales. Sin embargo, estos $0.20 por libra en 1880 es equivalente a $3.67 por libra, si se convirtiera al valor de 2004 con el Índice de Precios al Consumidor, aunque el precio real en 2004 es de aproximadamente $0.19 por libra. Esto muestra la importancia relativa de las grasas animales en los primeros años de la industria.

Antes de la depresión, Estados Unidos importaba una buena cantidad de aceites competidores, tales como el aceite de coco, el aceite de palma y el aceite de ballena, mientras que exportaba cantidades mucho más pequeñas de sebo y manteca. El país era claramente un importador neto de grasas y aceites. Hacia 1932, el precio del aceite de la copra (coco) importado, principalmente de las Filipinas, estaba impulsando el precio a la baja de las grasas recicladas. El precio de la copra era cercano a $0.02 dólares por libra, el cual llevó al precio de las grasas animales a la baja a niveles similares. Este precio fue el mínimo histórico, una disminución del 75 por ciento de los precios promedio normales. En años recientes, los expertos en comercio han aprendido a hablar acerca del comercio justo en lugar de solamente el libre comercio. Este problema global comercial amenazaba la misma existencia de los recicladores a principios de la década de 1930 y se convirtió en una llamada para reunir a la industria para organizar y formar la American Producers of Domestic Inedible Fats en 1933. Esta organización más tarde se convirtió en la National Renderers Association (NRA). El primer acto de la organización fue el de cabildear con éxito ante el gobierno estadounidense para imponer el llamado impuesto sobre grasas y aceites que formó parte de la Ley de Ingresos de 1934. La intención de la organización no era la de detener las importaciones, sino proporcionar un apoyo al precio de los productos, para así crearse un ambiente de mercado “justo”. La organización tuvo mucho éxito y esta legislación ayudó a fortalecer y a estabilizar los precios, al tiempo que se mantenía el mercado abierto para las importaciones. En enfoque de mantener esta política en funciones continuó hasta que empezó la Segunda Guerra Mundial. La época de la Segunda Guerra Mundial se topó con una economía controlada junto con precios fijos para los productos reciclados. En otras partes del mundo, el mismo scenario sucedía junto con el colapso básico de las infraestructuras comerciales en algunos países. Después de la Segunda Guerra Mundial, en el mercado de los productos reciclados de origen animal cambió rápida y drásticamente.

El mercado global de grasas animales.

Antes y poco tiempo después de la Segunda Guerra Mundial, la industria del reciclaje de subproductos de origen animal de Estados Unidos estaba dedicada principalmente al mercado nacional. La producción de proteínas animales se dirigió hacia la industria local de alimentos balanceados y la mayoría del sebo se dirigió a los fabricantes nacionales de jabón para producir hojuelas, polvos y gránulos. Un momento decisivo para la industria llegó a principios de la década de 1950, cuando en la industria estadounidense del jabón cambió hacia los detergentes que se hacían a partir de petroquímicos. Los productores de sebo perdieron el 40 por ciento de su mercado en un par de años y los precios de la grasa cayeron a menos de tres centavos la libra. Esto era una caída en el precio del 50 por ciento al 75 por ciento del sebo. En ese momento, la industria del reciclaje decidió trabajar en promover sus productos al mercado mundial y para 1953, entre una tercera parte y la mitad del sebo que se producía se exportaba, y para 1956, al menos la mitad de la producción del sebo y grasa se exportaba, con lo que de esta manera se sustituyó el Mercado perdido a nivel nacional. Fue en este mismo año que la NRA entró en un acuerdo cooperativo con el Servicio Agrícola Exterior (FAS) del Departamento de Agricultura de Estados Unidos para en conjunto financiar actividades internacionales de mercadotecnia para las grasas animales. Esta importante relación cooperativa permanece hasta hoy en día. Los primeros esfuerzos de mercadotecnia de la cooperación FAS/NRA de las décadas de 1950 hasta 1980 estuvieron dirigidos a la promoción de la demanda industrial de sebo de res para las compañías de jabón y para la industria química de ácidos grasos a través de seminarios técnicos y de comercialización, y de la producción de literatura técnica y promocional. Además, se llevaron a cabo programas de promoción de jabón e higiene nacionales que tuvieron mucho éxito en Japón, Turquía, Taiwán, Corea y en muchos otros lados en colaboración con los productores de jabón nacionales y los ministerios gubernamentales de educación y salud, para impulsar el uso del jabón, y así la demanda del debo de alta calidad.

Figura 1. Estand de la NRA que promovía el uso del jabón en una feria comercial en Asia. Los primeros esfuerzos promocionales incluían anuncios publicitarios en el metro, revistas, periódicos y campañas educativas para lavarse las manos en las escuelas primarias. Figura 2. El Presidente de la NRA Ralph Van Hoven participa en una exposición de jabón en Osaka, Japón, a principios de la década de 1950.

Figura 3. Jabón para lavar la ropa hecho a base de sebo de la década de 1950 producido y empacado por Nihon Detergent Manufacturing Co., Ltd., Toho Grasas & Oils Co., y Nippon Fats and Oils Co.

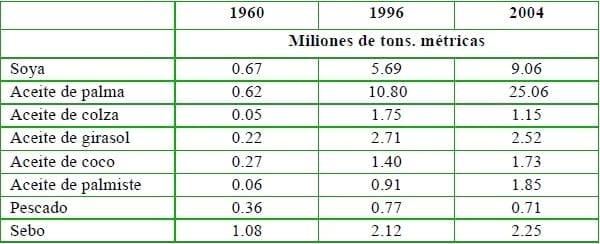

En el periodo de 1960 a 2004, se saturó el mercado global de grasas y aceites. Las grasas animales recicladas, la elección tradicional para los jabones, empezó a recibir una gran presión de los detergentes y de los aceites vegetales competidores (cuadro 1).

Cuadro 1. Exportaciones globales de grasas y aceites, 1960 a 2004.

Fuente: Oil World (1960 – 1996); USDA/FAS para las cifras de aceite vegetal de 2004; FAO para las cifras de aceite de pescado y sebo de 2004.

El sebo pasó de ser la grasa de mayor exportación en 1960, a la cuarta en 2004, y de ser un producto que fijaba los precios del aceite y de la grasa a uno que los copia. Los aumentos espectaculares en la producción de aceites vegetales competidores que resultó en grandes cantidades durante esa temporada, afectaron la disminución de los precios de las grasas animales. El comercio de aceite de palma, el principal competidor del sebo para usos industriales, pasó de 0.62 millones de toneladas métricas (mmt) en 1960 a aproximadamente 25 millones de toneladas métricas en 2004, es decir un incremento de 40 veces en exportaciones contra un aumento del doble en las exportaciones de sebo en el mismo periodo. Las exportaciones globales de aceite de soya también crecieron 14 veces en el mismo periodo. Esto fue el resultado de un gran crecimiento en la producción de estos productos. Por ejemplo, la producción de aceite de palma creció de 1.32 mmt en 1960 a 33.24 mmt en 2004, mientras que la producción de aceite de soya creció de 3.36 mmt a 32.43 mmt durante el mismo periodo. Malasia e Indonesia históricamente han sido los principales productores de aceite de palma. Juntos, estos dos países tradicionalmente han representado más del 80 por ciento de la producción global total de este aceite. Con respecto a la producción de soya, de manera tradicional Estados Unidos ha sido el mayor productor, seguido de Brasil, China y Argentina.

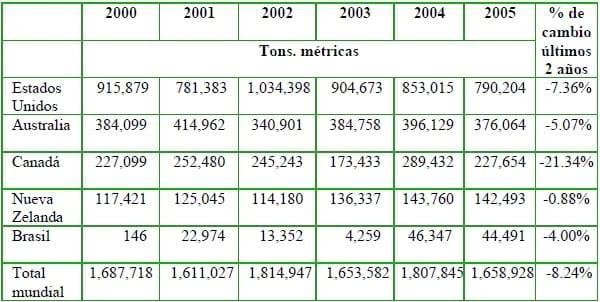

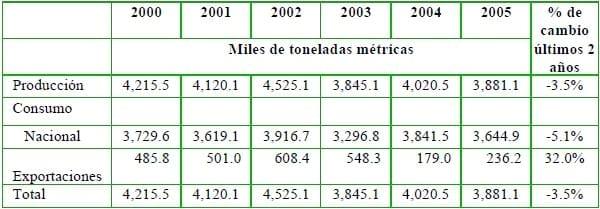

Como se señaló anteriormente en este capítulo, la producción de la industria del reciclaje de subproductos de origen animal está ligada a la producción ganadera. De ahí que la industria no puede aumentar o disminuir la producción respecto a cambios en las condiciones del mercado y se ha convertido en un producto que copia precios en el mercado global. Los grandes aumentos en la producción de aceites vegetales competidores se han visto parcialmente impulsados por el apoyo y la intervención gubernamentales, lo que les da una ventaja injusta en comparación con las grasas recicladas en el mercado mundial. Estas mismas políticas gubernamentales han también tenido el efecto de cambiar artificialmente los precios globales de grasas y aceites, de ahí que se afecte de manera injusta el precio que los recicladores reciben en el mercado mundial por sus productos. Los principales proveedores de sebo en el mundo son como se encuentra a continuación (cuadro 2).

Cuadro 2. Exportaciones de sebo de los principales proveedores, 2000 a 2005.

Fuente: Global Trade Atlas para las exportaciones nacionales; el total mundial no incluye el comercio intra UE.

La producción de sebo está ligada a una naturaleza cíclica de la industria de la carne de res en los países productores. Las exportaciones de los principales proveedores han estado bastante estáticas en los últimos cinco años. Sin embargo, es interesante ver que una gran parte del aumento de las exportaciones es de Brasil. La industria del reciclaje en Brasil es bastante nueva y probablemente va a continuar aumentando sus exportaciones en el futuro cercano. La mayoría de las exportaciones de sebo de estos países se utiliza para propósitos industriales, mientras que el resto se utiliza en alimento para ganado como fuente de energía. Los principales importadores de sebo se listan en el cuadro 3.

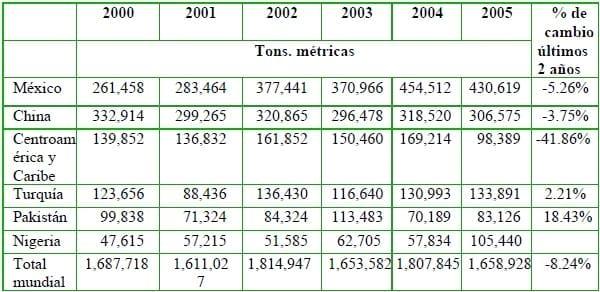

Cuadro 3. Importaciones de sebo de los principales mercados, 2000 a 2005.

Fuente: Global Trade Atlas; el total mundial no incluye el comercio intra UE.

Como es de esperarse, México, el importador más grande de sebo, importa casi todo el sebo de Estados Unidos, mientras que China importa de Australia y de Nueva Zelanda. Antes que se encontrara la BSE en Estados Unidos, China estaba importando cantidades cada vez más grandes de sebo de Estados Unidos. Sin embargo, después de haberse encontrado la BSE, China cerró el mercado y al momento de escribir este capítulo, no han vuelto a reabrirlo a pesar de todas las pruebas científicas que muestran que es seguro el sebo con un nivel de impurezas insolubles máximo de menos del 0.15 por ciento.

Harinas de proteína posteriores a la Segunda Guerra Mundial.

Las investigaciones en la Universidad de Purdue del Profesor Plumb a principios del siglo XX, mostraron que los cerdos que se alimentaban con residuos de proteína o tankage junto con maíz crecían mucho mejor que los alimentos solamente con maíz. De tal manera que empezó la alimentación de las proteínas de animales recicladas al ganado debido a su contenido rico en nutrientes y al complejo de aminoácidos de estas proteínas. Antes de la Segunda Guerra Mundial, se comercializaban muy pocas proteínas animales, si es que esto se hacía. La mayoría se alimentaba de regreso en la industria de la ganadería en los países en donde se producían. Después de la Segunda Guerra Mundial, continúo habiendo poco comercio en proteínas animales, porque eran valiosas y por lo tanto se utilizaba en los países donde se producían. De ahí que sea sumamente difícil encontrar datos de comercio de las proteínas animales antes de finales de la década de 1980. Parece que a finales de la década de 1980, las exportaciones de proteínas animales empezaron a aumentar espectacularmente. Muchos países en el mundo son deficientes en proteína, y conforme se desarrollan sus industrias ganaderas, ha crecido la necesidad de importar ingredientes de proteínas. Las proteínas animales de alta calidad ofrecen una buena fuente de nutrición junto con atractivos complejos de aminoácidos, que son un muy buen complemento a las harinas de proteínas vegetales en un alimento balanceado.

Las exportaciones de harinas de proteínas animales se han hecho cada vez más importantes para la industria estadounidense del reciclaje de subproductos de origen animal. Durante el periodo de 1992 a 2002, las exportaciones estadounidenses pasaron de 160,000 toneladas métricas a más de 550,000 toneladas métricas, un incremento de casi cuatro veces. Sin embargo, en 2004 y 2005, debido a las preocupaciones por la BSE de las naciones importadoras, las exportaciones de proteínas animales bajaron sustancialmente. En el lado nacional, de acuerdo con las encuestas mensuales de la Oficina del Censo de Estados Unidos y a los cálculos de la NRA, la producción estadounidense de harinas de proteína animal ha pasado de ser más o menos estática a una disminución ligera (cuadro 4).

Cuadro 4. Producción y consumo de harinas de proteína animal en Estados Unidos.

Fuentes: U.S. Census Bureau. Global Trade Atlas for exports. De ahí se obtuvo el consume nacional.

La industria ganadera debe cumplir con una medida de salvaguarda de la BSE de 1997 de la Administración de Alimentos y Medicamentos (FDA) que prohíbe la alimentación de materiales derivados de rumiantes (principalmente de ganado y ovejas) de regreso a animales rumiantes. Esto ha resultado en una diferenciación del mercado en el que los materiales porcinos y las harinas avícolas cuentan con una prima en el precio. Como consecuencia, antes de diciembre de 2003, los recicladores comercializaban con éxito los materiales derivados de rumiantes o mezclados de diferentes especies en el mercado de exportación. Sin embargo, desde que Estados Unidos anunció el caso de la BSE de una vaca importada hacia finales de 2003, han desaparecido todos los mercados de exportación para los materiales rumiantes o mezclados. Las exportaciones de 236,000 toneladas métricas en 2005 se atribuyeron principalmente a la harina de subproductos avícolas, harina porcina, harina de plumas y un periodo breve de exportaciones de HCH de rumiantes de Indonesia antes de que se informara de dos casos adicionales de BSE. Es suficientemente sorprendente que después de haberse informado de la BSE, la mayoría de los mercados internacionales hayan cerrado las puertas a las harinas porcinas y avícolas estadounidenses. Sin embargo, las negociaciones de gobierno a gobierno resultaron rápidamente en la reapertura de la mayoría de estos mercados. Esto ha llevado a primas de precio en el Mercado nacional para estas proteínas en contraposición a la HCH de rumiantes. Continúa habiendo también un cambio en el consumo, en el que el material de rumiantes o el mezclado se alimenta a nivel nacional a aves y cerdos, y el material de una sola especie no rumiante cuenta con una prima en el mercado de exportación, en contraposición a diciembre de 2003.

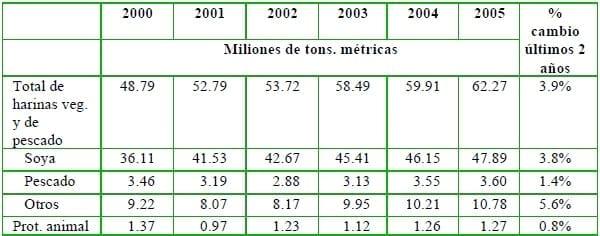

Las exportaciones mundiales de proteínas animales estuvieron relativamente estables en el periodo de 2000 a 2005 (cuadro 5). La Unión Europea emitió una prohibición en las exportaciones de HCH debido a la BSE en 2000, que causó una disminución del 29 por ciento en las exportaciones globales de HCH entre 2000 y 2001. La superficie plantada de soya en los principales países productores continúa creciendo, lo que empuja a las exportaciones de harina de soya de aproximadamente 36 mtm en 2000 a alrededor de 48 mtm en 2005.

Cuadro 5. Comercio mundial de harinas, 2000 - 2005.

Fuentes: USDA/FAS Oilseeds: World Markets and Trade Circular, Febrero 2006. Estimados y pronóstico de la NRA de proteínas animales.

El comercio mundial de proteínas animales aumentó en aproximadamente 4 por ciento en 2005, el cual continúa una tendencia de incrementos en el comercio de todas las harinas de proteína. El comercio de la harina de soya aumentó en un 4 por ciento, a un total de 48 mtm comparado con el comercio en las proteínas animales de un poco más de un millón de toneladas.

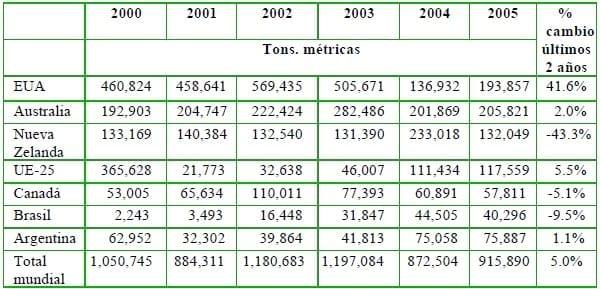

En 2005, las exportaciones de Estados Unidos de HCH aumentaron en alrededor del 42 por ciento en comparación con los niveles de 2004, debido principalmente a un incremento sustancial en las exportaciones de harinas de proteínas de no rumiantes a México y a un periodo breve en el que la HCH de rumiantes se exportaba a Indonesia (cuadro 6). Las exportaciones australianas aumentaron, así como también las de Argentina. Ambos países estaban cubriendo la demanda que se dejó abierta, al estar Estados Unidos y Canadá fuera del Mercado de la HCH de rumiantes. Cabe hacer notar que entre el grupo de exportadores está el de la UE-25 que continúa aumentando las exportaciones de HCH. Conforme vuelven a entrar al mercado de exportación, van a ser una competencia fuerte para las exportaciones estadounidenses. Brasil es uno de los productores de aves y de ganado de engorda más grandes del mundo, por lo que conforme se desarrolla su industria de reciclaje se podrían convertir también en un importante competidor.

Cuadro 6. Exportaciones de harina de carne y hueso de los principales proveedores, 2000 - 2005.

Fuente: Global Trade Atlas, para las exportaciones nacionales; no incluye el comercio intra UE.

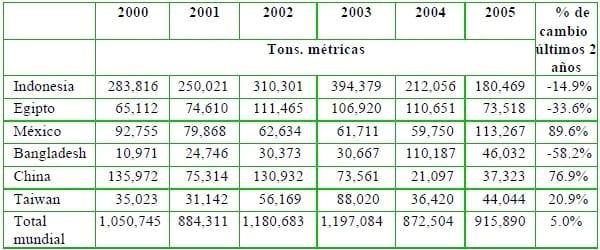

Con respecto a los importadores globales de HCH, Indonesia continua siendo el importador más grande (cuadro 7). Sin embargo, en 2005 las importaciones disminuyeron en un 15 por ciento, una disminución continúa desde 2004. Esta disminución se debe principalmente a la presencia de la influencia aviar en ese país y a la eliminación de las parvadas. En 2005, las importaciones de HCH de Egipto también bajaron en un 34 por ciento, una vez más debido a las preocupaciones por la influenza aviar y el impacto sobre la industria avícola y por lo tanto en la industria de alimentos balanceados. En 2005, los principales proveedores de HCH a Egipto fueron Argentina y Uruguay. En 2004, las importaciones de HCH de China bajaron un 79 por ciento debido a la prohibición de la HCH proveniente de Estados Unidos y Canadá, sus dos principales proveedores. Sin embargo, en 2005, Australia llenó esta demanda y crecieron las exportaciones en un 78 por ciento.

Cuadro 7. Importaciones de harina de carne y hueso de los principales mercados, 2000 - 2005.

Fuente: Global Trade Atlas, para las exportaciones nacionales; no incluye el comercio intra UE.

Tradicionalmente, las exportaciones de las harinas de proteína iban a países con grandes sectores avícolas porque ellos proporcionaban los nutrientes necesarios para las aves a precios razonables. La HCH es única en comparación con otros ingredientes de alimentos en el sentido de que proporciona una fuente altamente digestible de proteína, grasa, calcio y fósforo: todos juntos en una sola fuente. Los avicultores entienden la importancia de la HCH en el alimento, debido a sus beneficios nutritivos y económicos. Esto es importante para las compañías avícolas que compiten como productores de bajo costo en el mercado global. El uso de proteínas animales, en contraposición a la dieta de únicamente maíz y harina de soya, ha mostrado ahorros de un 5 por ciento en el costo del alimento, en el que algunos muestran ahorros de hasta un 10 por ciento (Render, Agosto 2004). De acuerdo con investigadores en Brasil, cuando su industria avícola detuvo el uso de proteínas animales para cumplir con los requisitos de la Unión Europea, se hicieron notar las siguientes observaciones (Penz, Brasil, 2004):

- Aumento de $10 dólares/tonelada en el costo del alimento

- Una conversión alimenticia más baja

- Calidad del pellet en riesgo

- Aumento en los oligosacáridos dañinos y en los antígenos

- Aumento en problemas de patas

- Aumento en el consumo de agua y cama húmeda

- Energía metabolizable más baja

- Variabilidad en la proteína de la harina de soya, no se tomó en cuenta la digestibilidad en la investigación

De ahí que haya buenas razones de por qué las proteínas animales tienen una demanda tan alta en todo el mundo de los avicultores. La demanda de proteínas animales está empezando a incrementarse en el sector acuícola. Debido a que la producción de harina de harina de pescado, que es el principal ingrediente en los alimentos acuícolas, no está pudiendo cumplir con la demanda, los precios están subiendo a niveles extremos y los productores acuícolas están buscando alternativas a este ingrediente. Las proteínas animales son una excelente fuente para reemplazar parcialmente y complementar la harina de pescado en los alimentos acuícolas, con una fracción del costo de esta harina.

Perspectivas de producción de los productos reciclados.

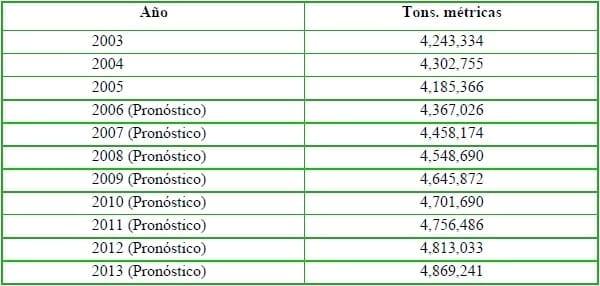

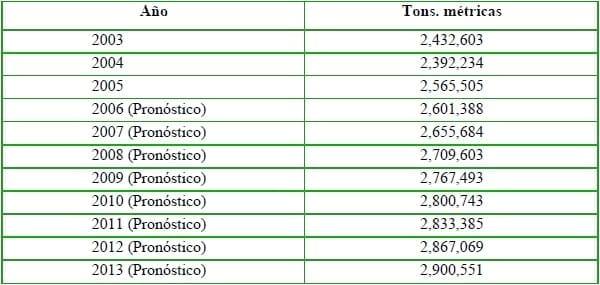

Al extrapolar los datos del Servicio de Investigación Económica (ERS) de los pronósticos de producción de carne, la producción estadounidense de harinas de proteína debe mantenerse constante en el corto plazo y aumentar a más de 2.9 mtm para 2013 (cuadro 8), un incremento del 19 por ciento comparado con 2003. La producción de las grasas animales se predice que va a aumentar en un 15 por ciento entre 2003 y 2013, para llegar a aproximadamente a 4.9 mtm en 2013 (cuadro 9).

Cuadro 8. Pronóstico de producción de harinas de proteína animal estadounidenses, 2003 - 2013.

Cuadro 9. Perspectivas de producción estadounidense de grasas, 2003 - 2013.

Las variables desconocidas dentro de Estados Unidos podrían cambiar espectacularmente los pronósticos de producción. De preocupación específica es el seguimiento tan esperado de la notificación anticipada de la legislación propuesta del 14 de julio de 2004 de la FDA (ANPR) que fue oficialmente publicada en el Federal Register el 5 de octubre de 2005. Hubo un periodo de comentarios públicos de 75 días que se cerró el 20 de diciembre de 2005. Actualmente, la FDA está revisando todos los comentarios y va a tomar una determinación con respecto a la reglamentación final. La FDA tiene la capacidad de implementar la regla por escrito, alterar la regla debido a comentarios o decidir no emitir una reglamentación final. Debido al proceso involucrado en la emisión de la reglamentación final, y al nivel extremadamente bajo de riesgo, es muy probable que suceda a finales de 2006, antes de que se sepa cuál es la decisión final de la FDA con respecto a la reglamentación final. Esta ANPR propone, entre otras cosas, la eliminación de la cadena alimenticia del material de riesgo especificado (MRE) del ganado de más de 30 meses y del ganado muerto. Un estudio financiado por la NRA de Informa Economics predice que estas restricciones, de aprobarse, podrían disminuir la producción de la HCH en más de 35,800 toneladas métricas, valuadas en más de $7.1 millones de dólares. Las mismas restricciones disminuirían la producción de sebo en 21,772 toneladas métricas a un valor de más de $8.6 millones de dólares. De ahí que la producción total de productos reciclados podría caer en más de 57,572 toneladas métricas. Esto es igual a aproximadamente el 4 por ciento de las exportaciones de Estados Unidos en volumen (datos de 2005). Como se planteó anteriormente, el periodo de comentarios de esta regla terminó el 20 de diciembre de 2005. Para septiembre de 2006, la FDA no había tomado ninguna medida con respecto a esta regla. Debido al costo relativamente alto y a la afectación en el mercado, para un nivel de riesgo relativamente minúsculo y la efectividad ya comprobada de las reglamentaciones existentes, sería difícil justificar tal regla con base en términos puramente científicos. Otra variable desconocida en la producción de grasas es el precio de la energía. La producción de grasas en 2005 bajó aproximadamente 3 por ciento en comparación con la producción de 2004, mientras que al mismo tiempo el ganado sacrificado por peso fue mayor, junto con la producción de HCH. Parece que debido a los altos costos de la energía, los productores de grasas se basaban en su propia producción para alimentar las plantas, de ahí que llevara por consiguiente a una disminución en la producción notificada de grasas. De continuar esta tendencia, el pronóstico de la producción va a necesitar ajustarse a la baja.

Panorama de los productos reciclados de origen animal.

El panorama de la demanda de los productos reciclados de origen animal es bastante favorable. Aparte de la continua demanda de los productos reciclados de origen animal en los mercados tradicionales, el futuro para ser promisorio para que se formen nuevos patrones de demanda. Se espera que aumente espectacularmente la demanda de grasas conforme continúe absorbiendo más materias primas la producción de biodiesel, entre las que se incluyen tanto los aceites vegetales como las grasas animales. La demanda de proteínas animales debe continuar creciendo a largo plago, sin embargo, en el corto plazo, el estigma de la BSE todavía va a actuar como un catalizador para las naciones importadoras al aumentar las barreras reglamentarias que bloquean las importaciones de algunos productos. Conforme avanza el tiempo, y se vaya entendiendo mejor el riesgo relativamente bajo de la BSE en Estados Unidos, y conforme crezca la demanda de harinas de proteína, los mercados van a abrirse lentamente a las importaciones de HCH. La industria del reciclaje es bastante especial, en el sentido de que toma materiales de desperdicio del sacrificio de los animales y convierte este desperdicio en productos de alta calidad y alto valor, que a su vez son la solución al brindar ingredientes alternativos seguros para los sectores de la ganadería, la acuicultura y el industrial.

- Problema: escasez de harina de pescado

- Solución: proteínas animales como sustituto

El panorama del aumento de la demanda de proteínas animales se está viendo avivado por la demanda de harina de pescado, para la cual las proteínas animales representan un buen sustituto. La harina de pescado es un ingrediente muy importante en los alimentos para aves, pero más en los alimentos para la acuicultura. De acuerdo con el Dr. Albert Tacon, de la Universidad de Hawái, el crecimiento anual promedio en el sector acuícola ha sido desde 1970 de aproximadamente 9 por ciento al año. En contraste, la tasa de crecimiento annual promedio en la captura de pescado no dirigida a consumo humano, solamente ha aumentado el 0.8 por ciento al año entre 1970 y 2002 (Tacon, 2004). Este contraste muestra el espectacular incremento en la demanda de harina de pescado y la falta de mayor suministro, al tiempo que los precios de la harina de pescado han aumentado a niveles nunca antes vistos. En mayo de 2006, se informó que los precios de la harina de pescado llegaron a casi $1,000 dólares por tonelada métrica, en contraposición con los niveles tradicionales de precios promedio de $400 a $600 dólares la tonelada. Esto se compara con las harinas de proteína recicladas que están en un intervalo de $120 a $300 dólares la tonelada. Debido a que continúa esta escasez de harina de pescado y también aumentan los precios, los fabricantes de alimentos balanceados no van a tener otra opción que encontrar proteínas alternativas para las cuales las proteínas animales recicladas son una buena opción. Los estudios con alimentos que ha realizado la NRA prueban aún más el efecto positivo de sustituir la harina de pescado con las harinas de proteína recicladas (Yu, 2006). Además, la menor oferta de harina de pescado podría tener efectos catastróficos sobre el sector acuícola de China. Ya que el pescado se considera ser el alimento preferido en China, al igual que la carne de res en Estados Unidos, la afectación del sector acuícola es una preocupación muy seria. La sustitución de harina de pescado con proteínas animales en los alimentos para aves y la acuicultura es una solución viable a la crisis siempre creciente creada por la escasez de la harina de pescado, para lo cual los estudios de alimentación han probado que la sustitución no causa efectos dañinos.

- Problema: altos costos de energía y dependencia del inestable petróleo extranjero

- Solución: grasas animales como ingredientes para biodiesel

Con respecto a las grasas, el panorama de la utilización en el biodiesel es la variable más grande de la parte de la demanda de la ecuación. El drástico incremento en los precios del petróleo y la incertidumbre del suministro día al día de las regiones inestables del mundo, ha llevado a que muchos países busquen fuentes de energía renovable, para lo cual el biodiesel es una solución. De acuerdo con el Departamento de Energía de Estados Unidos, el “biodiesel se hace mediante la transformación de grasas animales y aceites vegetales con alcohol y puede sustituir directamente el diesel ya sea como un combustible limpio (B100) o como un aditivo oxigenado (típicamente 20 por ciento - B20).”

La Unión Europea es el productor más grande del mundo de biodiesel y Estados Unidos es el segundo. El crecimiento en la producción de biodiesel es asombroso. De acuerdo con la Mesa Directiva Europea de Biodiesel, la producción de la Unión Europea de biodiesel entre 2002 y 2004 aumentó en alrededor del 35 por ciento al año, y aumentó en un 65 por ciento en 2005 en comparación con 2004 (cuadro 10).

Cuadro 10. Producción estimada de biodiesel de la UE.

Fuente: European Biodiesel Board.

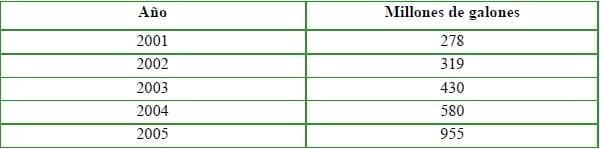

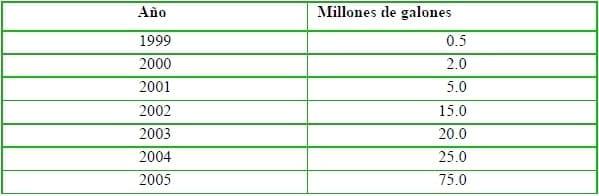

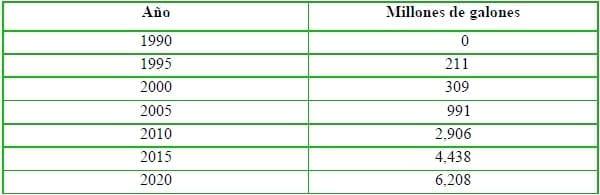

En Estados Unidos, la producción de biodiesel pasó de ser una producción relativamente pequeña de 7.6 millones de litros (dos millones de galones) en 2000 a 283.9 millones de litros (75 millones de galones) en 2005. El crecimiento se triplicó entre 2004 y 2005 (cuadro 11). Los precios sumamente de los energéticos al inicio de 2005 y que continuaron a través de 2006, junto con los incentivos gubernamentales de desarrollar combustibles renovables, han impulsado el masivo crecimiento en la producción de biodiesel. Debido a que las grasas animales son una buena materia primera para el biodiesel, la demanda de estos productos va a aumentar conforme continúe en aumento la producción de éste. A nivel global, la Agencia Internacional de la Energía (IEA) predice que la producción total mundial de biodiesel va a aumentar de menos 3 millones de litros (800 mil galones) en 2003 a aproximadamente 23,467 millones de litros (6,200 millones de galones) para 2020 (cuadro 12). De ahí que esté surgiendo un mercado completamente nuevo para las grasas y los aceites, en la que van a competir tanto los aceites vegetales como las grasas animales.

Cuadro 11. Producción estimada de biodiesel de EUA.

Fuente: National Biodiesel Board.

Cuadro 12. Proyecciones de producción mundial de biodiesel para 2020.

Fuente: International Energy Agency/Organization for Economic Cooperation and Development (IEA/OECD), 2004, p 169.

Conclusiones.

En conclusión, parece haber una demanda muy grande de proteínas animales en todo el mundo de países que son deficientes en proteína. Las proteínas animales están mejor posicionadas para usarse en las industrias avícola y acuícola, así como en los alimentos para mascotas y cerdos. Conforme continúen subiendo los precios de la harina de pescado, la demanda de harinas de proteína animal de alta calidad va a continuar también aumentando. Sin embargo, un obstáculo para las proteínas de Estados Unidos, son las barreras de seguridad de alimentos para consumo humano y animal relacionadas a la BSE. Desafortunadamente, la situación en la UE, donde se han reportado cerca de 200,000 casos de BSE, impulsó la estructura global reglamentaria a detener el comercio de HCH de rumiantes de cualquier país que tenga un caso de BSE. Obviamente Estados Unidos, con menos de 12 casos en total hasta agosto de 2006, no debe ser tratado de la misma forma que la Unión Europea con respecto al nivel de riesgo y a las normas de importación.

Existe también una creciente demanda de las grasas animales como fuente de energía renovable. Su uso para energía es doble. En primer lugar, se pueden usar directamente en los quemadores industriales. Conforme aumentan los precios de los energéticos, va a haber un mayor quemado directo, especialmente dentro de las propias plantas de los recicladores. En segundo lugar, la creciente industria del biodiesel también va a demandar más. Actualmente, en Estados Unidos, la mayor parte de las instalaciones de biodiesel utiliza aceite de soya, mientras que en la UE usan aceite de canola. Sin embargo, hay un creciente número de plantas que pueden usar fuentes múltiples de materias primas, algunas de las cuales utilizan solamente grasas animales. Debido a que esta industria se encuentra al inicio de su mayor expansión, es difícil predecir el impacto final. Sin embargo, la expansión va a resultar en una mayor demanda de grasas animales. Los productos reciclados de origen animal son la solución para dos importantes problemas a los que nos enfrentamos hoy en día y en el futuro inmediato: el creciente costo de los energéticos y el creciente costo de la harina de pescado.

Bibliografía.

- Australian Government, Biofuels Task Force. 2005. Report of the Biofuels Task Force to the Prime Minister. pp. 39-55.

- Cleland, R.G. 1951. The cattle on a thousand hills Southern California, 1850-1870. Huntington Library, California.

- Energy Information Agency. 2005. Annual energy outlook 2005 with projections to 2025. EIA, United States Department of Energy, Washington DC.

- European Biodiesel Board, 2003-2006, Statistics, the EU Biodiesel Industry. www.ebb-eu.org/stats.php.

- Federal Register. 2005. Docket No. 2002N-0273, Substances Prohibited from use in Animal Food or Feed. 70:58570-58601.

- Firman, J.D., D. Robbins, and G.G. Pearl. 2004. Poultry Rations. Render. 33(4):12-20.

- Informa Economics. 2004. An Economic and Environmental Assessment of Eliminating Specified Risk Materials and Cattle Mortalities from Existing Markets. Prepared for National Renderers Association, August 2004.

- International Energy Agency. 2004. Biofuels for transport: an international perspective. International Energy Agency, OECD.

- Internationale Statistische Agrarinformationen. 1990. Oil World: 1963-2012. ISTA Mielke GmbH. Hamburgo, Alemania.

- Internationale Statistische Agrarinformationen. 1997. Oil World Annual. 1997. ISTA Mielke GmbH. Hamburgo, Alemania.

- Mohammad, H.A., M.J. Mohd Fauzi, and A. Ramli. 1999. Interactions Between Malaysian and Indonesian Palm Oil Industries: Simulating the Impact of Liberalization of Imports of CPO from Indonesia. Journal of Oil Palm Research. 11( 2):48.

- National Biodiesel Board. www.biodiesel.org/pdf_files/fuelfactsheets/Production_Graph_Slide.pdf

- Penz, A.M. 2004. Federal University of the State of Rio Grande do Sul, Consequences of using poultry diets formulated without animal protein meals. International Seminar Novus-NRA, Ixtapa, Mexico. Sept 30 – Oct 1.

- Williamson, S.H. 2005. What is the Relative Value? Economic History Services, December 14. www.eh.net/hmit/compare/.

- Tacon, A.G. 2004. Use of fish meal and fish oil in aquaculture: a global perspective. CAB International.

- United Kingdom House of Commons. The BSE Inquiry. Crown copyright; www.bseinquiry.gov.uk/.

- Yu Y. 2006. Rendered Animal Proteins for Aquafeeds. National Renderers Association, Inc., Hong Kong.

.jpg&w=3840&q=75)