Situación del mercado de cultivos especiales: Arvejas, Garbanzo y Lentejas.

Publicado: 24 de marzo de 2016

Por: Ing. Adrián Poletti, Incrementar Consultoría Agropecuaria. Argentina

Es intención de este informe proveer información sobre el mercado de cultivos especiales sembrados en forma extensiva. La idea es brindar una idea de lo que está ocurriendo en el mercado correspondiente a los cultivos de Arvejas, Lentejas, Garbanzos, Maíz Pisingallo, Girasol Confitero, Alpiste y Maní Confitería.

Consideraciones Generales.

Los cultivos de especialidades estuvieron durante los últimos años siendo afectados por las distorsiones generadas por la anterior administración nacional en lo referido a la producción de Trigo, Maíz y Girasol. Precios sumamente bajos e imposibilidad de comercialización fluida llevaron al productor a generar sobre oferta de Arvejas, Maíz Pisingallo y Girasol Confitero. En tanto el dólar estadounidense era una moneda con relativa debilidad respecto al Euro, Dólar Canadiense y Australiano, los valores, aunque a la baja, permitieron mantener cierta rentabilidad. En el momento en el cual del Dólar Americano comenzó su escalada devaluatoria, se combinaron en nuestro medio precios a la baja y costos en alza debido al atraso cambiario ocurrido durante todo el 2015 y que perduran en alguna medida al día de hoy. Si bien la baja de retenciones y la devaluación ayudó de alguna manera, el mantener alto el valor de los combustibles y por lo tanto los fletes, lleva a que los costos de Fobbing en términos de dólares no desciendan en forma que permita mejorar los precios al productor.

Campaña 2015 – 2016. Arvejas y Lentejas. Situación Internacional:

Los principales países exportadores, Canadá y Australia, han tenido una fuerte devaluación de sus respectivas monedas respecto al dólar estadounidense. Esto está provocando un efecto doble. Por un lado los productores de ambos países están recibiendo buenos retornos de sus productos en sus respectivas monedas. Por otro lado, esos mismos productos son sumamente competitivos en el mercado internacional, generando un mercado estable o a la baja en términos de dólares estadounidenses.

Gráfico N°1. Tipos de Cambio Dólar Canadiense y Australiano Feb2015 – Feb. 2016. Fuente oanda.com.

Esta situación no solo genera una presión sobre el precio en dólares estadounidenses de la mercadería, sino también sobre los costos de Fobbing, haciéndolos sumamente eficientes.

Desde la demanda, también se están observando movimientos devaluatorios, fundamentalmente en lo referido a la Rupia india, pero son de muy menor magnitud a la observada en Canadá y Australia. Si esta situación de devaluación se sigue profundizando, los precios en dólares estadounidenses van a seguir presionados y no va a ser posible ver una recuperación de los valores en esta moneda, salvo que ocurran problemas climáticos graves que ajusten aún más las relaciones de stock.

Gráfico N°2. Evolución de la Rupia india vs dólar estadounidense. Feb. 2015 – Feb. 2016. Fuente www.oanda.com.

Arvejas. Situación Internacional.

La exportación canadiense de arvejas a Noviembre del año pasado totalizo 1.32 millones de Tm, siendo el India, China y Bangladesh en ese orden los principales destinos. Esto es un 11% más bajo que el volumen exportado en la campaña anterior, pero debido a una caída en la producción de un 12%, esta caída en el volumen exportado no se está reflejando en una caída de precios. Por el contrario, se están utilizando los stocks anteriores como para llegar a un volumen estimado de exportaciones de 2.7 millones de toneladas.

En términos generales, el mercado está invertido en cuanto al premio de arvejas verdes sobre amarillas. Históricamente la diferencia fue de CAD 30 a favor de las primeras, mientras que ahora el premio de las segundas sobre las primeras llegó a un record de CAD 70 por tonelada. Esto se debe fundamentalmente a la fuerte demanda de la India debido a la caída de producción esperada en ese país de garbanzo tipo Desi, producto al cual la arveja del tipo amarilla reemplaza en la preparación de platos típicos de la población india.

En lo referido a este último mercado, el área de siembra de arvejas cayó marginalmente a 2.5 millones de acres. La siembra se realizó sin reservas hídricas suficientes y con un riesgo climático alto al momento de la próxima cosecha, por lo que la posibilidad de llegar a una producción de 1 millón de Tm está en cierto nivel de duda.

Para la campaña 2016-2017 a nivel internacional quedan tres grandes incógnitas que pueden alterar el futuro del mercado

- Evolución climática del año. Si pasamos de una fase Nino a una fase Neutra o Niña, es muy probable que la producción de la India, tanto en la temporada Kariff como en la Rabi tengan una recuperación por mayores niveles de precipitaciones. Esto corre también para Australia y su capacidad productiva.

- En el mismo tenor del punto anterior, es fundamental ver hacia el mes de Marzo de este año los niveles de acumulación de nieve en las praderas canadienses y su velocidad de derretimiento. De esto depende la infiltración en el perfil y las reservas hídricas acumuladas para el cultivo.

- Tipo de cambio entre el Dólar Americano, el Euro, el Dólar Canadiense y el Dólar Australiano. Si la revaluación de la moneda americana continua, estos orígenes van a seguir teniendo una altísima competitividad respecto a otros orígenes.

Situación Nacional.

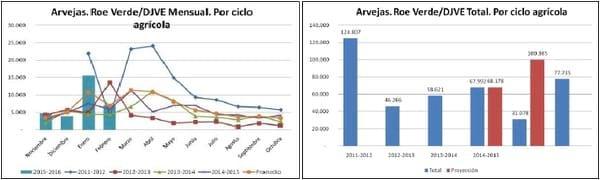

Las estadísticas de siembra y cosecha en nuestro país no son algo que se las pueda llamar exactas, ni siquiera precisas. Son estimaciones hechas con un cierto nivel de aproximación, realizadas tanto por organismos oficiales y en forma privada que van convergiendo en un número más o menos correcto. Por lo tanto debemos trabajar con un nivel de error estadístico más alto que lo normal. Nuestra estimación para la campaña 2015 – 2016 es de unas 125.000 has sembradas y unas 110.000 cosechadas con una producción total de 165.000, lo que descontando retención de semillas, consumo interno, mermas y sumando carry over de la campaña pasada, daría una oferta total de 150.000 Tm al mercado de exportación. Al ritmo de venta de la campaña actual, quedaría nuevamente un carry over de 50.000 para la próxima campaña. Esto puede cambiar radicalmente si se vuelven a repetir embarques de arvejas forrajeras durante los próximos meses.

Gráficos N°3y N°4. Evolución de emisión de ROEs y DJVE de Arvejas. Evolución mensual y anual desde la campaña 2011-2012 a la fecha.

De volver a repetir la performance vendedora de arvejas forrajeras de la campaña 2011-2012, la situación de la relación stock – consumo puede pasar de la situación actual de alta oferta disponible a una situación de estrechez que permita recuperar en alguna medida los precios necesarios para hacer de la arveja una alternativa atractiva.

Por otra parte, está claro que el sector puede ver incrementados los saldos exportables una vez que la producción de arveja amarilla se vea incrementada y el mercado chino termine de concretar la apertura al origen argentino a partir de la armonización de los protocolos fitosanitarios.

Lentejas. Situación Internacional.

Según Agriculture Canada, este país fijó un record de exportaciones para el período Agosto – Noviembre de 1.36 MT, siendo este valor un 65% superior a lo exportado en igual período del año anterior, siendo India, Turquía y Egipto los principales destinos. Para esta campaña, que finaliza en Julio de 2016, el volumen proyectado es de 2.4 Mt, lo que marca la fuerza de la demanda. Esto implica una fuerte caída de stocks y una relación stock-consumo sumamente ajustada. Combinado con una falta de calidad, el premio de lentejas verdes N° 1 sobre lentejas rojas N°1 es de CAD 275 sobre los CAD 135 de la campaña anterior. La producción de Estados Unidos para la corriente campaña es estimada en las 240.000 Tm. En cuanto a la siembra en India, el área estaría cercana a los 3.2 millones de acres, siendo levemente inferior al área de la siembra Rabi de la temporada pasada. Los volúmenes a cosechar son una incógnita aún pero los cultivos se encuentran bajo un riesgo climático fuerte.

Las proyecciones para la campaña 2016-2017 son las siguientes:

- Aumento del área de siembra canadiense a 1.8 Millones de Hectáreas, lo que significa un 13% de aumento.

- Esto puede proyectar una producción de 2.85 Tm. Pero para que esto se logre, se deberían tener condiciones climáticas ideales, tanto en lo que acumulación de reservas hídricas se refiere como a condiciones ambientales durante el desarrollo del cultivo.

- Si el punto anterior se confirma, los stocks deberían aumentar y los precios bajar, pero esto depende fundamentalmente de la situación climática en India.

Situación Nacional.

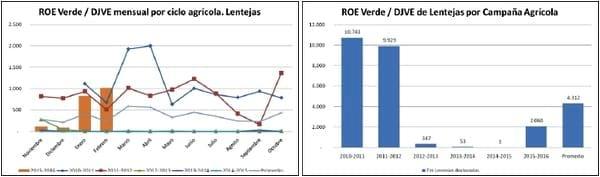

Las lentejas son las legumbres de mayor consumo dentro de nuestro país. Luego de dos años de tener poca oferta debido a condiciones climáticas adversas, la última campaña marcó una recuperación de los volúmenes productivos, generando probablemente un excedente exportable, el que es sin duda menor en comparación con los volúmenes canadienses.

Por lo tanto es el mercado interno el que marca el precio del producto, aunque este año se están registrando algunas operaciones de exportación marginales en comparación con el potencial del mercado mundial.

Gráficos N°5y N°6. Evolución de emisión de ROEs y DJVE de Lentejas. Evolución mensual y anual desde la campaña 2011-2012 a la fecha.

Para poder tener una estimación del volumen final exportado, es necesario ver el comportamiento del mercado en los próximos meses de marzo y abril para poder tomar una tendencia cierta.

Suponiendo un consumo interno de unas 15.000 tm, y una posible exportación de 8.000 tm, los números de producción de lenteja argentina serían los siguientes:

Dada la falta total de estadísticas oficiales por el momento que den más certeza a estos números, los mismos pueden cambiar fuertemente en la medida que vaya evolucionando la temporada de ventas, tanto en mercado interno como externo. Por lo tanto estos tienen como objeto presentar una tendencia más que dar absoluta certeza de los mismos.

Hacia la próxima campaña, es altamente probable que las hectáreas sembradas se vean fuertemente incrementadas, dados los precios que hoy tiene el producto en comparación con otras especies de legumbres como arvejas. Esto mismo va a ocurrir en Canadá, pero en este origen es muy probable que se haga a expensas de cereales.

Garbanzo. Situación Internacional.

En este mercado es de fundamental importancia lo que ocurre en los mayores productores mundiales, a saber India y Australia. Años fase ENSO Niño como el actual condicionan fuertemente las condiciones de los cultivos ya que lleva a realizar ambas producciones con escasas reservas hídricas a la siembra, déficit de precipitaciones durante el cultivo y riesgos climáticos altos a la cosecha de los mismos. La diferencia entre ambos orígenes es que Australia ya tiene definidos los volúmenes por estar en el hemisferio sur y la India tiene sus cultivos recién en desarrollo vegetativo y/o reproductivo.

India.

La temporada de siembra Rabi significa las 2/3 partes del total de legumbres producidas por ese país. A Diciembre el área sembrada global de legumbres fue de 33 millones de acres, igual superficie que la sembrada en 2014-2015 y 1 millón de acres menos que el promedio de los últimos cinco años. De ese total, 21 millones de acres son de garbanzo en su mayoría Desi, cayendo 1 millón de acres respecto al promedio normal de los últimos 5 años. Todo esto lleva a que es muy probable que llegue a un nivel de 8.5 millones de toneladas, significando esto 1 millón de toneladas menos que lo presupuestado. Si ocurrieran eventos climáticos complicados en el bimestre Marzo – Abril, este número podría reducirse aún más.

Australia.

El área total sembrada en este país en 2015 fue de 614.000 hectáreas para el tipo Desi y 47.000 has para el tipo Kabuli, teniendo una variación del 110% positiva y 3% negativa respectivamente, comparado con la campaña 2014. En lo referido al primero de los tipos, precios por encima de los U$S 800 C&F India para la cosecha corriente y futuros de U$S 650 a 700 C&F India van a llevar sin duda a que se siga incrementando el área de siembra de este producto, más teniendo en cuenta los valores futuros del Trigo.

En cuanto al tipo Kabuli, la producción final fue de unas 43.700 toneladas, un 19% más alta que en la campaña anterior, donde la mayor parte de la producción es consumida en el mercado interno.

América del Norte.

En Canadá se espera un aumento del área de siembra en un 10% a 55.000 hectáreas. Con un rendimiento histórico, el volumen proyectado es de unas 100.000 tm, las que principalmente tienen como destino Estados Unidos, Pakistán y Oriente Medio como principales destinos. Estados Unidos proyecta una producción según el USDA de 110.000 Tm, volumen que se vuelca principalmente en el mercado interno. Por su parte, existe preocupación por la producción mexicana de garbanzo Kabuli, principal referencia mundial de garbanzos de alto calibre, por lo que es muy probable que los tamaños grandes tengan una buena demanda y mercado.

Situación Nacional.

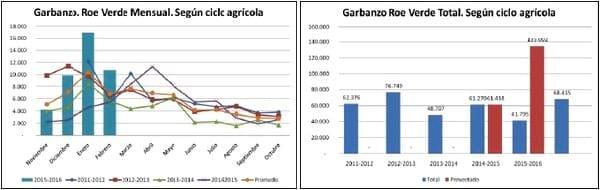

La productividad argentina estuvo fuertemente favorecida por las condiciones de un año Niño, que favoreció un muy buen comienzo del cultivo y un buen llenado de granos. Tanto en el NOA como en Córdoba se observaron excelentes rendimientos, pero con problemas de calidad en aquellos lotes que fueron afectados por importantes lluvias hacia el mes de noviembre – diciembre.

El nivel de DJVE muestra una gran actividad en el mercado de exportación en los primeros meses de la nueva campaña comercial, donde enero y febrero del 2016 fueron los meses de mayor actividad comercial y volumen comprometido desde el año 2012.

Gráficos N°7y N°8. Evolución de emisión de ROEs y DJVE de Garbanzos. Evolución mensual y anual desde la campaña 2011-2012 a la fecha.

La columna de volúmenes proyectados, muestra el potencial volumen que se podría comercializar si se mantuviera el actual ritmo de cierres de negocios durante el año. Dado que la evaluación se está realizando sobre los primeros meses de la temporada de venta, es seguro que esta proyección va a descender. Recién hacia Abril – Mayo vamos a poder establecer cuál será el numero proyectado correcto, pero nos da una idea muy acabada de los volúmenes que se están comprometiendo en cargas futuras.

Hacia la próxima campaña, es probable que se vea un incremento en el área de siembra dado los retornos obtenidos en la presente campaña. Por su parte, un año fase ENSO Neutro o Niña favorecen al cultivo en cuanto a su producción en zonas que en años Niño se encuentra vedado por problemas sanitarios, pero reducen el potencial de rendimiento y de calibre de grano en áreas tradicionales para el cultivo, por lo que creemos que en la medida que se maneje el pack sanitario correcto, el cultivo puede volver a ciertas áreas productivas que supo tener, en tanto las condiciones Niña se confirmen.

Maíz Pisingallo.

Nuestro país es el referente mundial de exportación de maíz pop, siendo el principal exportador mundial, por lo que ocurre en nuestro medio es determinante en los volúmenes y precios disponibles para la campaña 2016-2017.

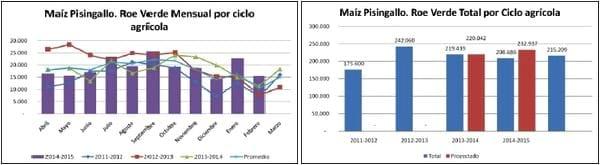

Las alteraciones en el mercado de maíz que ocurrieron en los años anteriores llevaron a que se generara un carry over que el mercado debe terminar de digerir, cosa que en nuestra opinión va a ocurrir durante la próxima campaña comercial.

Las dos grandes dudas respecto al mercado futuro radican en saber exactamente cuál fue el área de siembra real y cuál es la cuantía del carry over disponible para la comercialización. Fuentes del mercado asumen un área de siembra de 22 a 25.000 hectáreas en todo el país y un carry over de 100.000 a 120.000 Tm, de las cuales estarían en manos de los exportadores un 80% y un 20% en manos de productores. Si estos números son correctos, tendríamos un stock comercializable sin problemas de calidad cercanos a las 200.000 tm, número que tiene en sí mismo un margen de error de por lo menos el 10% dado lo antes descripto.

Los volúmenes comprometidos a ser embarcados bajo en sistema de DJVE nos dicen que se finalizará la actual campaña con volúmenes de venta de 232.500 Tm, un 6% superior al nivel de ventas comprometido en la campaña anterior.

Dado lo anteriormente descripto, podríamos esperar para la campaña próxima un nivel de ventas promedio, que deberá acompañar a un retorno de precios promedio, que permita lograr un agregado de valor al productor pisingallero, pero que a su vez mantenga los precios FOB argentinos lo suficientemente competitivos como para evitar la amenaza de Brasil como origen competidor.

Gráficos N°9y N°10. Evolución de emisión de ROEs y DJVE de Maíz Pisingallo. Evolución mensual y anual desde la campaña 2011-2012 a la fecha.

Una vez despejado el volumen producido de la campaña productiva en curso, lo que queda para la campaña 2016 – 2017 es ver a que niveles respecto al maíz común va a ser cotizado el maíz pop. Anteriores épocas donde no había retenciones ni tipos de cambio diferenciales, las relaciones de precios variaban entre el 1.7 a 1.85 veces la pizarra de maíz común de la Bolsa de Comercio de Rosario. Los tiempos han cambiado y hoy en día los costos fobbing son mucho más altos, como así también la productividad por hectárea lograda con los nuevos materiales disponibles. Por lo tanto adelantar una relación de precios a esta altura del año puede ser un tanto prematuro.

Conclusiones.

El sector de cultivos especiales o economías regionales tiene al momento un gran y grave problema que pasa por altísimo nivel de los costos de Fobbing, o sea la diferencia entre el precio al productor y el valor FOB de la mercadería puesta en Buenos Aires o puerto de carga que fuera. Este altísimo valor de Fobbing se ve afectado por el IVA al 21%, lo que genera un grave problema al sector exportador, especialmente en aquellos productos de valor internacional bajo como el maíz pop y las arvejas, pero el problema no es exclusivo de estos productos, sino que de absolutamente todos los cultivos especiales exportables.

Los puntos a solucionar en nuestra opinión son los siguientes:

- Altísimos valores de fletes dado el valor del combustible artificialmente alto en dólares.

- Régimen laboral en las plantas de proceso. Se debe buscar una solución al sistema actual que permita equilibrar las cargas en cuanto al costo laboral ya que el valor de los productos actuales no permite asumir costos de procesamiento tan altos como los actuales.

- Extra costos a nivel portuario que solo encarecen los despachos de mercadería.

- Altísima incidencia del IVA devengado por los gastos de Fobbing que lleva a que gran parte o la totalidad de la renta del exportador quede pesificada y retenida en la AFIP sin fecha de devolución cierta por parte del Estado. Esto lleva a que sea necesario al exportador tratar de por lo menos equalizar la cuenta financiera de la operación, o sea que le entre en la cuenta corriente la misma plata que invirtió en la operación.

- Todos estos puntos llevan a que los precios posibles de ser pagados al productor no sean todo lo buenos que podrían ser, condicionando de esta forma la posibilidad de producción de muchos de estos productos.

En nuestra opinión estos puntos deben ser revisados por la actual administración de forma tal de dar competitividad a un sector que mueve una 700.000 toneladas entre legumbres como porotos, garbanzos, arvejas, lentejas y maíz pisingallo, generando trabajo en fletes, plantas de proceso en regiones del interior del país y agregado de valor a la producción agrícola.

Pergamino, Febrero de 2016.

Fuentes.

1. http://www.oanda.com/currency/historical-rates/

2. Pulse Australia

3. Pulse Canada

4. Saskatchewan Pulse Growers

5. UCESI

6. Datos de elaboración propia.

Temas relacionados

Autores:

Únete para poder comentar.

Una vez que te unas a Engormix, podrás participar en todos los contenidos y foros.

* Dato obligatorio

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.

Crear una publicación

24 de febrero de 2019

buenas tardes cordial saludo

en referente a la pagina no se comenta casi del comercio de arveja en el mercado Nacional como en otros mercado seria bueno que hubiera mas informacion acerca de estos productos colombianos y tambien referenciar el pais de donde se hace la anotacion

muchas gracias

saludos

31 de enero de 2019

estuve leyendo, no identifique de que país es esta pagina y en el texto siempre dicen en nuestro país pero no se que país es. saludos