Agricultura: Entre la sustentabilidad, el Estado y la Rentabilidad

Publicado: 27 de junio de 2014

Por: David Miazzo, Economista - Fundación Agropecuaria para el Desarrollo de Argentina (FADA)

Cómo una participación del Estado sobre la renta agrícola Argentina del 73,9% afecta negativamente la sustentabilidad del sistema productivo.

La sustentabilidad es una preocupación central de los productores agropecuarios y de la comunidad agroalimentaria en general, ya que, además del sentido social y ambiental, la producción futura de alimentos y por lo tanto su rentabilidad dependen directamente de que se mantengan en excelentes condiciones el suelo y el agua. A un productor rural, a un dueño de un campo y a todas las empresas reunidas alrededor de las cadenas agroalimentarias son los primeros a quienes les afecta negativamente el deterioro del suelo o la contaminación del agua, por lo que son los principales interesados en mantener un sistema productivo agrícola sustentable, no contaminante, con correctas rotación de cultivos y aplicación de fitosanitarios.

Sin embargo, durante la última década se ha evidenciado un deterioro crónico de la rotación de cultivos, pieza fundamental en la sustentabilidad agrícola. Si tomamos los cuatro principales cultivos del país, soja, maíz, trigo y girasol, se ha pasado de cultivar soja en un 49% de la superficie en la campaña 2001/02 a hacerlo en un 69% en la campaña 2013/14. Esto determina que para la última campaña se hayan cultivado 4,7 hectáreas de soja por cada una de maíz, mientras que este índice es de 1,75 en Brasil y 0,90 en Estados Unidos. En resumen, una relación insostenible.

La interrogante que se presenta es por qué existe una brecha tan grande en la estructura productiva agrícola entre Argentina y otros referentes internacionales como Brasil y Estados Unidos, disponiendo de la misma tecnología y los mismos precios internacionales de referencia. De este análisis surge que, además de otras variables que intervienen, las mayores diferencias vienen dadas por el sistema tributario, el grado de libertad en la comercialización y la demanda de maíz.

En el caso de la demanda de maíz, Estados Unidos es especialmente conocido por la industria de bioetanol que genera una importante y estable demanda que incentiva el cultivo; y Brasil que en la última década ha incrementado su producción de carne en 2,2 millones de toneladas anuales y su producción de leche en 10 mil millones de litros, ambas actividades importantes consumidoras de maíz. A modo de referencia, la producción promedio de carne argentina de los últimos 4 años ha sido de 2,5 millones de toneladas y la de leche de 11 mil millones de litros, es decir, que en estos dos casos el incremento de producción de Brasil durante la última década es igual a toda la producción argentina.

Sobre la libertad en la comercialización, mientras que estos países no tienen ningún tipo de trabas ni cupos a la exportación, Argentina aplica los Registros de Operaciones de Exportación (ROE). Mediante este sistema se otorgan permisos o cupos para exportar, de acuerdo a la estimación del Remanente Exportable (diferencia entre el Stock Físico y la Estimación de Abastecimiento Interno, ex Encaje Exportado), el cual en la práctica representa una cuota a la exportación que introduce distorsiones a la comercialización y ha generado desde su aplicación una reducción promedio del 10% en el precio del trigo y el maíz. Este diferencial, es captado en la medición del índice FADA como el “costo de intervención”. Así, los ROE se convierten en un mecanismo de desincentivo al cultivo de maíz y trigo.

La última gran diferencia con Brasil y Estados Unidos son los Derechos de Exportación, o retenciones, que no existen en estos países y en Argentina generan ingresos para el Estado en torno a los U$D 10.000 millones anuales. Para ilustrarlo, son el equivalente a 5.000 kilómetros de nuevas autopistas por año, mientras que en el país existen cerca de 1.900 kilómetros.

La mayor presión de los impuestos en Argentina, sumados a los costos de intervención, produce que el Estado tenga una participación en la renta agrícola del 73,9% en junio de 2014. Esto es, de cada $100 de renta que genera una hectárea promedio en Argentina, el Estado percibe $73,90, que se transforman en recaudación fiscal efectiva o en subsidios a otras actividades de la cadena al disminuir el precio de venta de los productos agrícolas. Este número surge del Índice FADA de participación del Estado en la renta agrícola para el mes de junio de 2014, que es de 73,9%, medido como la sumatoria de los impuestos nacionales[1], impuestos provinciales[2] y costos de intervención del mercado[3], sobre la renta de una hectárea de uso agrícola representativa promedio a nivel nacional.

Esta participación del Estado reduce los márgenes de rentabilidad de la producción agrícola, afectando la sustentabilidad económica del productor y generando incentivos al cultivo de soja. Esto se aprecia claramente en el hecho de que a medida que se ha ido afinando la rentabilidad agrícola, se ha incrementado la superficie de soja en detrimento del trigo y el maíz. La razón radica en que cualqueir tipo de empresa debe ser primero viable en términos económicos para poder ser sustentable en términos ambientales. Los efectos en la rentabilidad y la previsibilidad que dan como resultado la combiación ROE-retenciones generan claros incentivos a que el productor deba encontrar una ecuación soja/maíz que le permita ser viable económicamente, aún en detrimento de la rotación de cultivos, la calidad de su propio campo y la productividad futura del mismo. De un universo de 30 mediciones trimestrales del índice FADA de los últimos 7 años, el maíz habría dado resultados nulos o negativos en 7 de esas 30, prácticamente 1 de cada 4; y el trigo en 11 de 30 de esas mediciones, una de cada 3.

En consecuencia, se deben tomar medidas de manera inmediata principalmente para aumentar la siembra de maíz y trigo y su industrialización y exportación, esto es comenzar a hablar de eliminar de forma inmediata los derechos de exportación y los ROE y aplicar sistemas de amortización acelerada para sus cadenas. Estas medidas están desarrolladas en el trabajo de trigo publicado por FADA en diciembre de 2013 (http://goo.gl/p7yKqk), en el Proyecto de Ley de Trigo redactado por FADA que está actualmente en proceso de presentación en el Congreso de la Nación y en el trabajo de maíz publicado hace menos de un mes (http://goo.gl/zq6EZY). Por último, tampoco hay que temerle a eliminar los Derechos de Exportación a la soja, al menos en un proceso gradual de 5 a 7 años, como se mostró, en Brasil y en Estados Unidos no existen y tienen una rotación de cultivos mejor a la de Argentina.

El cambio en las variables

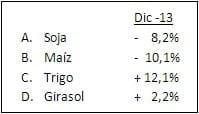

La participación del Estado es medida por la Fundación Agropecuaria para el Desarrollo de Argentina con una frecuencia trimestral, siendo la medición anterior -marzo de 2014- de 75%, es decir, menor en 1,1 puntos porcentuales a la actual. Desde entonces se produjo una devaluación del peso con respecto al dólar del 3,2%; y con respecto a junio de 2013 la misma fue del 53%. A este proceso devaluatorio se suma que los valores FOB en dólares de los cuatro cultivos considerados en la elaboración del índice, que ocupan un 80% de la superficie agrícola del país, presentaron las siguientes variaciones con respecto al trimestre anterior:

El efecto neto de estas variaciones fue una caída del valor bruto de producción (VBP[4]) en pesos de 3,5% con respecto a la medición anterior. Si se mide en dólares, el efecto fue de - 6,5%.

Por su lado, los costos de producción aumentaron en un 4,2% en 3 meses y 43,6% en 12. Una caída del valor de la producción más el incremento de los costos se traduce en un deterioro del resultado de la actividad agrícola, que cayó en pesos un -6,2% con respecto a marzo, mientras que cayó un -9,1% en dólares.

Estos datos evidencian lo que se adelantara en el informe anterior, que los efectos positivos en la rentabilidad que produjo la devaluación se erosionarían rápidamente, sumado a la importante caída en los precios de referencia internacional de los dos principales cultivos.

Distribución de la renta

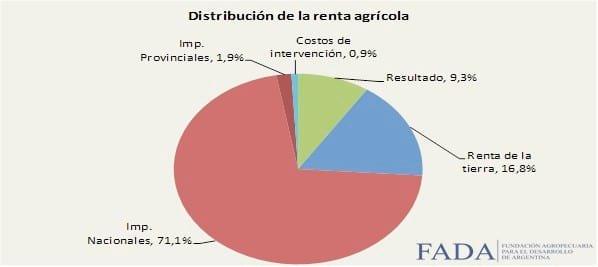

La renta agrícola es el resultado de restar el componente gastos y costos del valor bruto de producción a valores FOB, y se reparte entre la renta de la tierra después de impuestos[5] (16,8%), el resultado después de impuestos de la producción agrícola (9,3%), los costos de intervención (0,9%), los impuestos provinciales (1,9%) y los impuestos nacionales (71,1%).

Los mayores cambios están dados por la caída de los costos de intervención, un incremento del resultado de explotación producto de mayores precios FOB en dólares y en pesos, y un incremento de los impuestos nacionales por su relación directa con el precio de la producción y el resultado de explotación (utilidad).

Construcción del índice

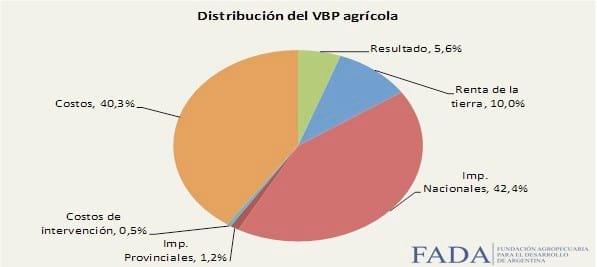

En este estudio se consideran los cuatro principales cultivos de Argentina: soja, trigo, maíz y girasol[6]. Para cada uno de ellos, se analiza la estructura de ingresos, costos e impositiva para una hectárea de uso propio con costos de fletes promedio a nivel nacional. Se utilizan los rendimientos nacionales promedio de las últimas cinco campañas[7] y los precios de marzo de 2014[8]. Estos datos se ponderan con las participaciones de los cultivos en la superficie implantada y, de esta manera, se obtiene la distribución del valor bruto de producción agrícola (VBP) para una hectárea representativa promedio a nivel nacional. Luego, a partir de ésta, se calcula la distribución de la renta agrícola generada por dicha hectárea.

Siguiendo esta metodología, los resultados obtenidos indican que los costos y gastos representan 40,3% del VBP agrícola; los costos de intervención 0,5%; los impuestos provinciales 1,2%; los impuestos nacionales 42,4%; la renta de la tierra después de impuestos 10%; y el resultado después de impuestos de la producción agrícola en sí misma 5,6%.

Así, si se suman costos de intervención, impuestos provinciales e impuestos nacionales, el Estado en forma directa o en forma de subsidio a otras actividades, participa en el 43,6% del producto de una hectárea agrícola en Argentina; mientras que el sector agrícola que es quien asume el riesgo y destina tierra, trabajo y capital para la producción, se apropia de un 15,6% de su valor.

Adicionalmente, si al VBP agrícola se le sustrae el componente de costos y gastos, se obtiene lo que en este informe se denomina “renta agrícola”. La renta agrícola representa el 59,7% del valor de la producción y se reparte entre el Estado, el resultado de la explotación y la renta de la tierra.

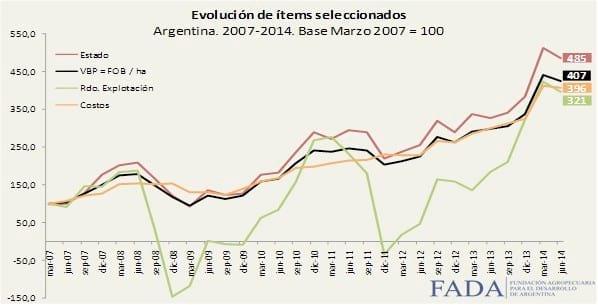

La distribución de la renta y evolución de variables agrícolas marzo de 2007 - junio de 2014

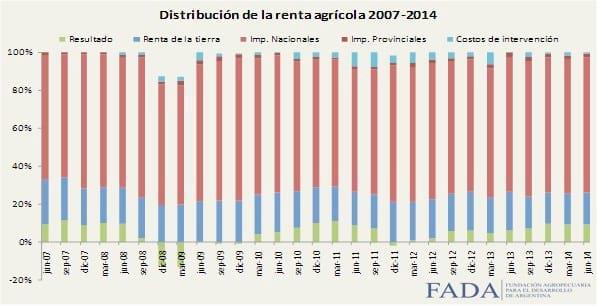

Con la misma metodología presentada, se realizó el estudio de la distribución de la renta agrícola desde marzo de 2007 hasta la actualidad, utilizando para cada campaña los rindes promedio correspondientes informados por el MinAgri así como la participación de cada uno de los cultivos considerados. Al mismo tiempo, se utilizaron los precios, costos y tipo de cambio para cada periodo analizado.

De este análisis, surge la figura que se encuentra abajo y que muestra la distribución de la renta agrícola argentina desde 2007. En este gráfico resaltan tres aspectos:

- La importante participación de los impuestos nacionales en todo el periodo;

- La aparición de los costos de intervención con la entrada en vigencia de los ROE a mediados de 2008;

- La fluctuación del resultado después de impuestos de la explotación, que presenta en 2008-09 y en 2011-12 valores nulos o negativos. La explicación reside en el efecto de las sequías acontecidas en dichos años que repercutieron en el resultado de la explotación de forma directa, dada la rigidez del resto de los componentes.

Sin embargo, en el periodo considerado, no sólo se observa la predominancia de los impuestos nacionales y del Estado en general en la renta agrícola, sino el incremento de su peso a lo largo de los últimos 7 años. Tomando como referencia marzo de 2007, a marzo de 2014, el Estado se lleva, en pesos, 4,85 veces lo que se llevaba en 2007. Este incremento es superior a la evolución del valor bruto de producción ponderado de los cuatro cultivos considerados, que en el mismo periodo se multiplicó por 4,07. Por su lado, los costos han crecido por encima del VBP con tres excepciones: los picos de precios de 2007/08, los nuevos picos de 2010/11 y el último trimestre de 2013 - primero de 2014. Así, en marzo de 2014 representan 3,96 veces el valor en pesos que tenían hace 7 años.

La devaluación y el incremento del valor FOB en dólares de la producción por encima de los costos en los dos trimestres anteriores, sumado a la caída de los arrendamientos registrada por la medición de septiembre, tiene como resultado un importante crecimiento del resultado de explotación hasta representar 3,21 veces el valor nominal de marzo de 2007, cuando a septiembre representaba 2,1 veces y en junio 1,83.

A pesar de la recuperación, el resultado de explotación continúa siendo menor que el crecimiento del valor de la producción y presenta desafíos a corto y mediano plazo por una posible aceleración del ritmo de crecimiento de los costos, por la transmisión a precios de la devaluación.

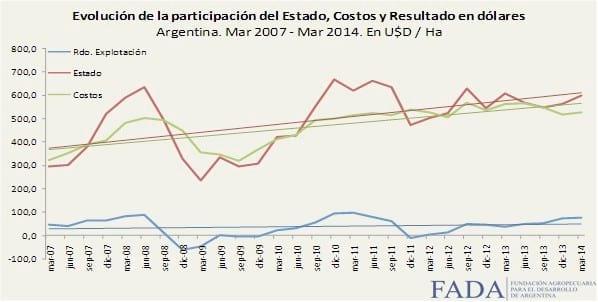

El análisis de estas variables, que se hizo mediante números índice tomando a marzo de 2007 como base, se puede analizar tomando la evolución de las variables en dólares, que permite tener una visión menos distorsionada por la inflación y la devaluación del peso. Este análisis también expresa claramente el ritmo de crecimiento de la participación del Estado por encima de los costos y la estabilidad en bajos niveles del resultado de explotación que rápidamente se convierte en negativo en situaciones climáticas adversas.

Notas

- Se consideran Impuesto a las ganancias, Impuesto sobre los créditos y débitos bancarios e IVA.

- Sólo se considera el Impuesto inmobiliario rural.

- Representan la diferencia entre el FAS teórico y el precio del disponible, principalmente en el caso del maíz, derivado de la intervención que el gobierno realiza en los mercados.

- Valor FOB en pesos por hectárea

- Se supone un arrendamiento promedio, neto de impuestos a las ganancias, sellos e inmobiliario rural que el propietario debería pagar si arrienda su campo.

- En la campaña 2013/14 representaron el 80% de la superficie implantada (Sistema Integrado de Información Agropecuaria, Ministerio de Agricultura de la Nación).

- Con el fin de moderar el impacto que las contingencias climáticas tienen en cada campaña. El período considerado es 2008/200-2013/14.

- Precios al 09/06/2014.

Acerca de FADA

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA) nace en el seno de la comunidad agroalimentaria con el objetivo de elaborar y contribuir a implementar propuestas de política pública que propicien el desarrollo del potencial del sector agropecuario y agroindustrial, y que permitan mejorar la calidad de vida de los argentinos a través de la generación de empleo genuino en todo el país.

Autores:

Únete para poder comentar.

Una vez que te unas a Engormix, podrás participar en todos los contenidos y foros.

* Dato obligatorio

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.

Crear una publicación