Actualidad, tendencia y futuro del Negocio Porcino en Argentina

Publicado: 11 de septiembre de 2013

Por: Ing. Daniel Fenoglio, Presidente en Cabaña Argentina

Actualidad

Al analizar la cantidad de carne que se produce en el mundo para consumo humano, se destaca como líder a la carne porcina.

Producción mundial de carne en miles de toneladas

Año | Carne Porcina | Carne Aviar | Carne Vacuna |

2001 | 86.597.177 | 60.700.209 | 55.390.454 |

2002 | 89.148.016 | 63.471.966 | 56.844.042 |

2003 | 92.664.146 | 65.301.796 | 57.275.020 |

2004 | 93.086.759 | 67.919.042 | 58.047.429 |

2005 | 95.474.237 | 70.240.646 | 59.302.621 |

2006 | 97.362.539 | 72.314.116 | 60.934.007 |

2007 | 100.247.401 | 76.240.396 | 62.068.949 |

2008 | 102.891.294 | 80.642.836 | 61.991.748 |

2009 | 104.483.646 | 83.247.591 | 63.070.129 |

2010 | 107.183.685 | 87.221.730 | 63.306.944 |

2011 | 108.641.257 | 90.001.779 | 63.031.582 |

Fuente: Elaboración propia con datos de FAO.

Los factores clave que fundamentan este liderazgo, frente a otras fuentes de proteína animal para el ser humano, son los siguientes:

- Alto nivel de conversión alimenticio, es decir, la capacidad que posee el animal, de convertir el alimento ingerido en kilos de peso vivo. En el caso del cerdo, esta conversión es de 2,5 kg de alimento por kilo de peso vivo producido.

- Máxima producción de kilos de carne por hembra por año. Este parámetro combina la conversión alimenticia con la prolificidad de la especie. Una cerda produce al año 25 capones, cerdos de 110 a 120 kilos de peso vivo. Es decir, unos 2.875 kilos de peso vivo promedio año por madre.

- Máximo nivel de rendimiento a faena de la res porcina. El cerdo es por lejos la especia de la cual se obtiene el máximo aprovechamiento de su res y a su vez de la cual se obtienen un sinnúmero de productos y subproductos utilizados por la industria alimenticia y otras industrias como la farmacéutica y la cosmética.

En el siguiente cuadro, se describen estos tres parámetros comparando a las 3 principales especies de animales domésticos del cual se abastece el hombre para obtener proteína de origen animal:

Bovino | Pollo | Cerdo | |

Conversión | 8 Kg | 2,2 Kg | 2,5 Kg |

Kilos Producidos / Hembra / Año | 390 Kg | 387 Kg | 2.875 Kg |

Rinde de Faena | 58% | 80% | 81% |

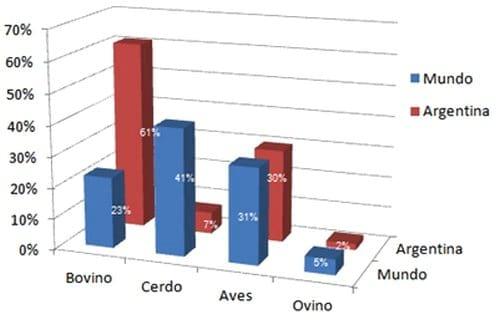

Si comparamos el consumo de las distintas fuentes de proteína animal de Argentina versus el consumo mundial, según datos de FAO a agosto de 2013, podemos observar cuál es el potencial de crecimiento que posee la carne porcina. Argentina históricamente tiene un elevado consumo de carne vacuna (61%), seguida por la carne aviar (30%), la porcina (7%) y la ovina (2%). En el mundo, como se observa en el siguiente gráfico, se consume más carne porcina (41%), seguida de la aviar (30%), la vacuna (23%) y la ovina (5%). Es decir, Argentina excede, respecto al consumo mundial, en el consumo de carne vacuna (+31%), está al mismo nivel en carne aviar y ovina y posee un gran potencial de crecimiento para el incremento del consumo de carne porcina (-34%).

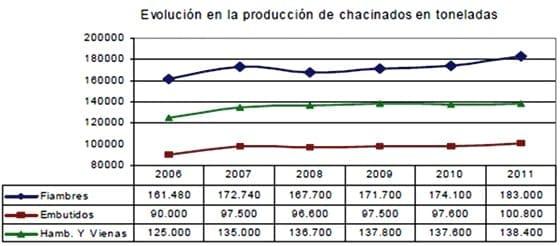

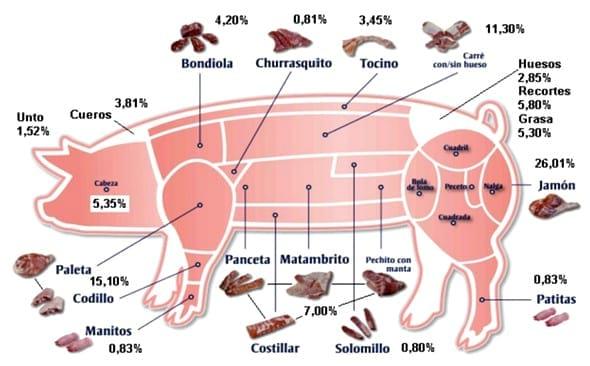

El consumo de carne porcina en Argentina se distribuye en varias categorías de productos alimenticios.

Fiambres: integrado por salazones (jamón crudo y bondiola curada principalmente), músculos cocidos (Jamón cocido, Paleta cocida), las emulsiones (Mortadela y Salchichón) y otros (cimas, arrollados).

Hamburguesas y vienas: en todas sus variedades. En esta categoría, se utiliza la grasa porcina, principalmente del tocino, muy valorada por su bajo punto de fusión.

Embutidos: que se dividen en secos (salamines, candelario) y frescos (morcillas, chorizos, salchicha parrillera). Aquí se utilizan la mayoría de los recortes generados por los músculos principales en los cuales se categorizan según el porcentaje de magro y grasa que los conforman y según el destino que se le dará para cada tipo de formulación de alimento.

La evolución de estas tres categorías de alimentos, ha seguido una tendencia uniforme en los últimos 6 años (del 2006 al 2011 según datos de Claves – 2012).

Fuente: elaboración propia en base a datos de informe privado de mercado, Claves 2012

El consumo de carne fresca en Argentina ha crecido en los últimos años a mayor velocidad que los chacinados.

La producción de cerdos en Argentina se concentra, mayoritariamente, en las regiones donde se produce su principal insumo: el maíz y la soja. Es decir, en la región pampeana es donde encontramos la mayor densidad de establecimientos porcinos, que según datos del Ministerio de Agricultura, Ganadería y Pesca, se distribuyen, según la cantidad de madres en producción de la siguiente manera:

Cantidad de Madres / Establecimiento | Cantidad de Madres | Participación (%) |

1 a 50 | 141.140 | 34% |

51 a 200 | 138.400 | 34% |

201 a 500 | 56.000 | 14% |

501 a 1.000 | 17.200 | 4% |

Más de 1.000 | 60.000 | 15% |

Total País | 412.740 | 100% |

Fuente: elaboración propia con datos de Ministerio de Economía, Producción Porcina, 2011.

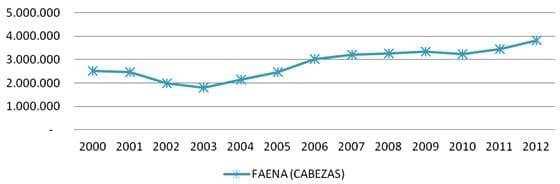

La evolución de la faena nacional de cerdos presentó un crecimiento sostenido desde el año 2004 hasta el 2009 del 11,01% promedio anual, con una caída en el 2010 del 3,2% y luego continuó creciendo de 2011 a 2012 un 8,69% anual. La faena promedio anual, de 2004 a 2012 fue de 3.103.486 cabezas. En 2012 se faenaron 3.818.758 cabezas. A julio de 2013 se acumula un total de 2.617.774 cabezas faenadas, un incremento del 20,65% respecto al mismo mes del 2012.

Fuente: Elaboración propia con datos del Min. de Agricultura, Ganadería y Pesca – Junio 2013.

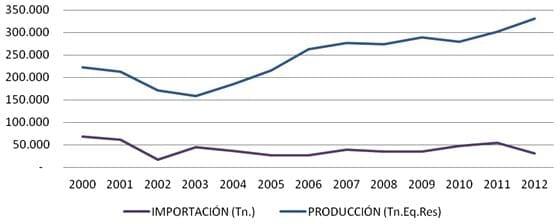

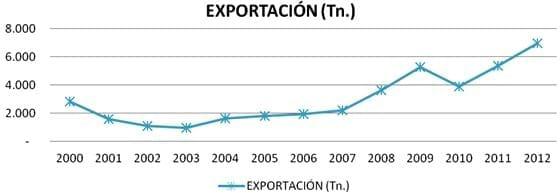

La importación evoluciona en función de la conveniencia del sector industrial de reemplazar los cortes utilizados para la elaboración de chacinados (jamón, paleta y tocino principalmente).

La caída de 2012 que se observa en el gráfico se debió al cierre de importaciones a principios de ese año. A junio de 2013 estamos en 10.827 toneladas, casi un tercio del total importado en 2012. Podemos observar en el siguiente gráfico, cómo la producción nacional va recuperando terreno frente a las importaciones.

Fuente: Elaboración propia con datos del Min. de Agricultura, Ganadería y Pesca – Junio 2013.

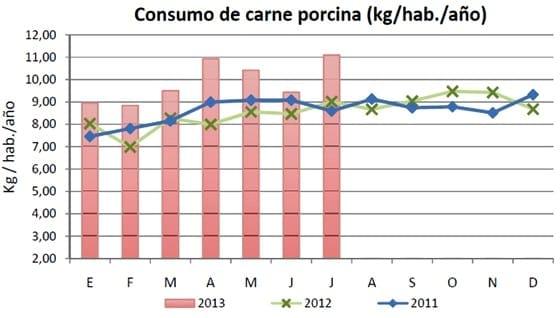

El consumo, calculado en función de (Producción + Importación - Exportación)/n° habitantes, según la misma fuente, a julio de 2013 se ubicó en 11,01 kg/hab/año. Esto significa un incremento del 23,06% respecto a mismo mes del año anterior y un 15,61% respecto al promedio anual 2013/2012.

Fuente: Ministerio de Agricultura, Ganadería y Pesca, julio de 2013.

En cuanto a la exportación, la misma es muy escasa, por lo antedicho, la producción no satisface la totalidad de la demanda local. A esto se suma que la visión exportadora del sector está en una etapa de nacimiento. Los productos que se exportan son principalmente subproductos de la faena (grasas, orejas, lenguas) con destinos a países vecinos y asiáticos en su mayoría. En la medida que se logre incrementar la producción nacional, basado en una integración de la media res porcina, se podrá proyectar el desarrollo de la exportación como lo han hecho Brasil y Chile.

Fuente: Elaboración propia con datos del Min. de Agricultura, Ganadería y Pesca – Junio 2013.

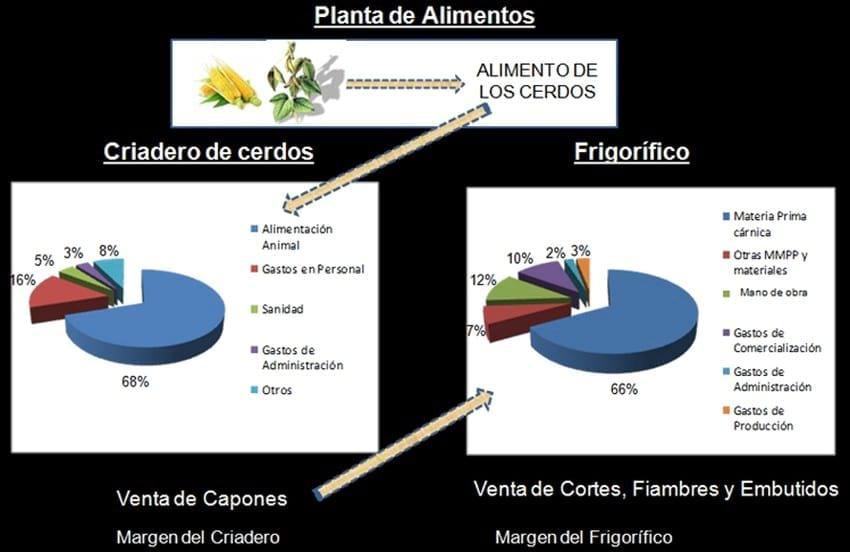

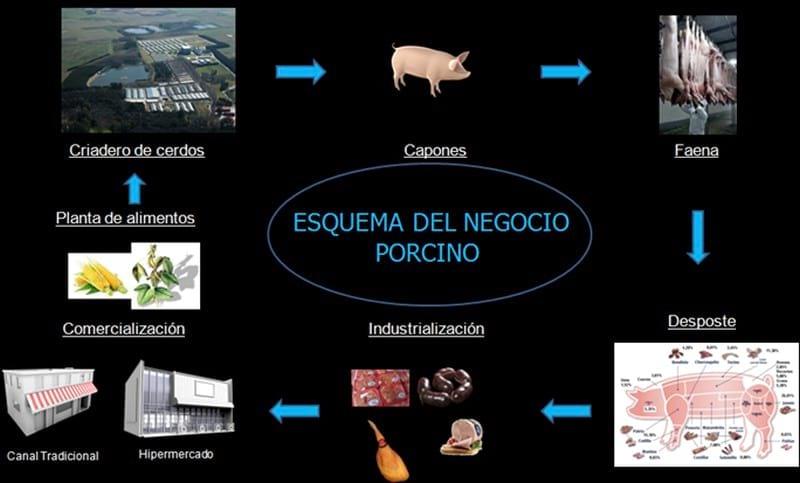

La integración de la media res porcina es la clave del negocio porcino nacional. En la medida que las importaciones se logren sustituir con la producción nacional, se logre iniciar y desarrollar la exportación y que el consumo local de carne fresca evolucione, el productor primario podrá proyectar una mayor inversión y crecimiento integrando comercialmente, a través de la industria, la totalidad del cerdo nacional.

Fuente: elaboración propia en base a datos de Cabaña Argentina, 2013.

Vale decir, que ambos eslabones, el primario y el industrial están estrechamente vinculados. El incremento del costo del principal insumo que es el alimento en la producción primaria incide directamente en el costo del principal insumo de la industria, el capón.

En la medida que ambos eslabones del negocio porcino evolucionen, integrando el capón nacional tanto en la industria chacinadora, como en el consumo de carne fresca, y se logre desarrollar el canal exportador, es de esperar un crecimiento sostenido del sector como se viene evidenciando en los últimos años.

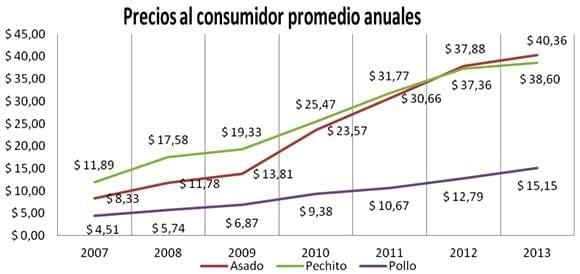

Al analizar la evolución de los precios al consumidor de las carnes frescas, observamos como la carne de cerdo, representada por el pechito de cerdo como corte más consumido en la parrilla, frente al asado y al pollo entero, de 2007 a 2011 era la carne más cara. A partir de 2012 y hasta julio de este año viene bajando su precio.

La Asociación Argentina de Productores Porcinos, inició en 2011, el estudio de la evolución del precio de la carne fresca de cerdo en distintas localidades del país y distintos formatos de puntos de venta (hipermercados, supermercados y carnicerías). De este análisis se observa que el precio de la carne fresca de cerdo de Diciembre 2011, tomado como base 100, a Agosto 2013 tuvo un incremento de tan sólo el 6%.

Esta evolución de precios se puede explicar por varios factores. Por un lado, las exportaciones de carne vacuna están restringidas, con lo cual existe una sobre oferta de carne vacuna en el mercado local. Por otro lado la ganadería bovina es susceptible a los problemas climáticos ( sequía, inundación ) que obliga a los productores a liquidar sus rodeos. Estamos, según los analistas del sector, en una etapa de reducción de rodeos, que se evidencia por el porcentaje de vientres faenados.

Los precios de venta de la carne fresca de cerdo en el canal hipermercados, al igual que las carnes vacunas y de pollo, están regulados, sin poder acompañar el incremento de costos en la producción e industrialización.

Fuente: elaboración propia en base datos del IPCVA, julio de 2013.

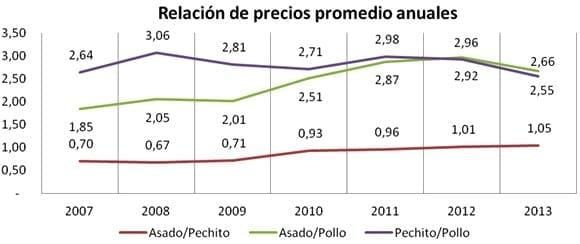

Al analizar las relaciones de precios entre el asado, el pechito de cerdo y el pollo entero, podemos observar como las carnes vacunas y porcinas se despegaron del precio del pollo. El pollo sí logro integrar su res tanto en el mercado local como en el desarrollo del canal exportador y esto le permitió sostener precios al consumidor relativamente más accesibles respecto de las otras carnes, convirtiéndose en un producto sustito de ambas. Como veíamos anteriormente, el consumo de pollo en Argentina se encuentra a los niveles de consumo mundiales, representando el 30% del consumo total de carnes. En la medida que el consumo de carne fresca de cerdo se acerque al precio del pollo, y esto se vea acompañado por un incremento sostenido de la oferta, se podrá mejorar la relación del pechito/pollo y así competir en forma más ventajosa respecto a la carne vacuna. De hecho, esto es lo que se viene observando a partir de 2012.

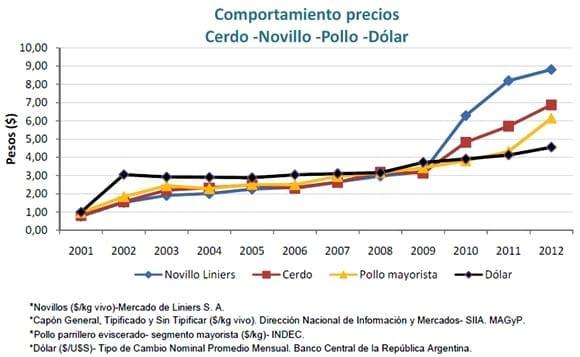

Según el informe anual Porcino del Ministerio de Agricultura, Ganadería y Pesca del año 2012, se observa como el precio del cerdo vivo, respecto del novillo y el pollo a precio mayorista va mejorando, despegándose a partir de 2010 del precio del novillo y acercándose aún más hacia el precio del pollo.

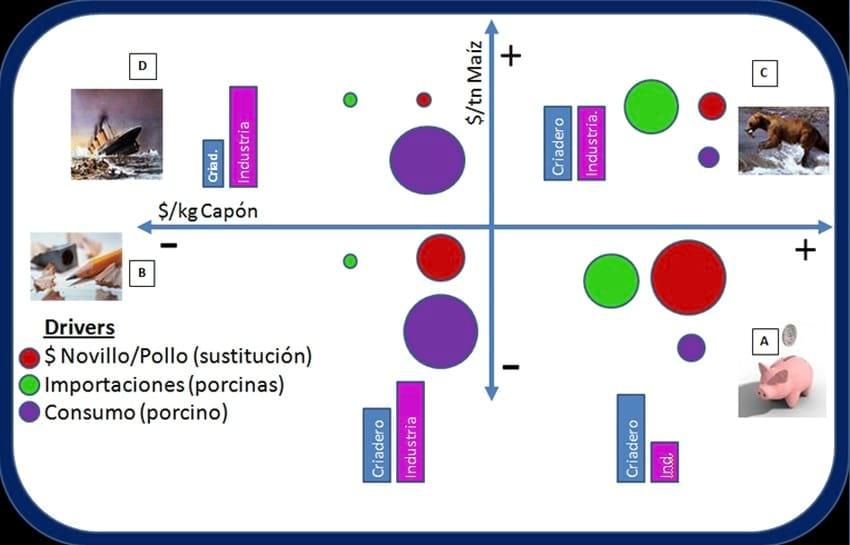

Las principales variables que definen el negocio porcino son el precio del alimento de los cerdos, para el eslabón primario y el precio del capón para el eslabón industrial.

Así podemos representar cuatro escenarios en función de la evolución de estas dos variables, analizando cuál es el comportamiento de los principales parámetros que influyen tanto al eslabón primario como al eslabón industrial.

Con un cuadro de ejes cartesianos, podemos representar las combinaciones posibles de estas dos variables, colocando en el eje de “x” al precio del capón (principal insumo en la industria porcina) y en el eje “y” al precio del maíz (principal insumo en el alimento de los cerdos). En función de este esquema se puede analizar el comportamiento de los siguientes parámetros que influyen sobre el negocio porcino:

- El precio de los productos sustitutos: carne vacuna y de pollo.

- Importación de carne de cerdo.

- Consumo de Productos Porcinos.

Escenario (A): Precio del maíz bajo; Precio del capón alto.

Es la mejor situación para el criadero. Es el momento para que el eslabón primario haga caja. Con un capón a precio elevado, la Industria comienza a proteger su negocio con la importación de carne de cerdo, se genera una mayor sustitución de carnes alternativas. El consumo de carne de cerdo disminuye y la competencia en el sector industrial es baja. En este escenario, gana el eslabón primario y pierde el eslabón industrial por el encarecimiento de su materia prima, el capón.

Fuente: Cabaña Argentina, 2013.

Escenario (B): Precio del capón bajo; Precio del Maíz bajo.

En esta situación es favorable, desde el punto de vista de las materias primas, para ambos eslabones de la cadena. El consumo de carne ya sea para el consumo como para su industrialización aumenta frente a los productos sustitutos y a las importaciones. Se intensifica la competencia entre industrias. Es por este motivo que es un buen momento para afinar el lápiz para intentar obtener los mejores márgenes comerciales frente a las acciones para ganar mayor participación del mercado entre los actores del sector.

Escenario (C): Precio del capón bajo; Precio del maíz alto.

Claramente se trata de la mejor situación para la industria y la peor para la producción primaria. La competencia entre actores industriales se intensifica al igual que el consumo de materia prima local pues los criaderos tratan de ubicar su producción de la mejor manera posible con márgenes comerciales muy escasos. Nuevamente disminuyen aún más las preferencias por otras carnes sustitutas y las importaciones de carne de cerdo.

Escenario (D): Precio del capón alto; Precio del maíz alto.

El criadero compensa la suba de su principal insumo, mejorando así su ganancia a través de la comercialización del capón. La industria vuelve a protegerse con el incremento de la importación de carne de cerdo y comienza a influir la sustitución con carnes alternativas. La competencia entre actores del sector industrial disminuye al caer la demanda por el incremento del precio de los productos alimenticios generado por el traslado de la suba de su materia prima, el capón.

En este escenario, como veníamos observando en los gráficos de relaciones de precios al consumidor, la carne de cerdo evoluciona hacia precios más accesibles frente a la carne vacuna, mejorando así su relación con el precio del pollo. Esto es de esperar que genere un incremento del consumo de carne fresca de cerdo frente a la carne vacuna, mejorando así la integración de la res porcina, generando un escenario más promisorio para el eslabón primario, que incentive mayores inversiones y así seguir sustituyendo las importaciones con incremento de la oferta.

Conclusiones y Tendencias del negocio porcino desde la oferta:

- La carne de cerdo sigue siendo la más consumida en el mundo.

- La producción nacional es cada vez más eficiente.

- Los costos productivos son cada vez más competitivos.

- Se producen más capones y en menos tiempo.

- Búsqueda permanente del bienestar animal.

- Se protege el medio ambiente.

- El personal de los establecimientos porcinos y frigoríficos está en permanente capacitación.

- Pocos países poseen estas cualidades para crecer.

Conclusiones y Tendencias desde el punto de vista de la demanda:

- El consumidor demanda alimentos saludables.

- La distribución comienza a demandar garantías de calidad.

- Los mercados externos demandan garantía certificada de calidad.

- Se instala el concepto “from farm to fork”.

- Crece la selección de alimentos donde las empresas proveedoras se preocupan por el cuidado del ambiente y/o lo social.

- Los alimentos deben ser sanos y seguros.

Los alimentos deben provenir de orígenes conocidos.

Autores:

Únete para poder comentar.

Una vez que te unas a Engormix, podrás participar en todos los contenidos y foros.

* Dato obligatorio

¿Quieres comentar sobre otro tema? Crea una nueva publicación para dialogar con expertos de la comunidad.

Crear una publicación